|

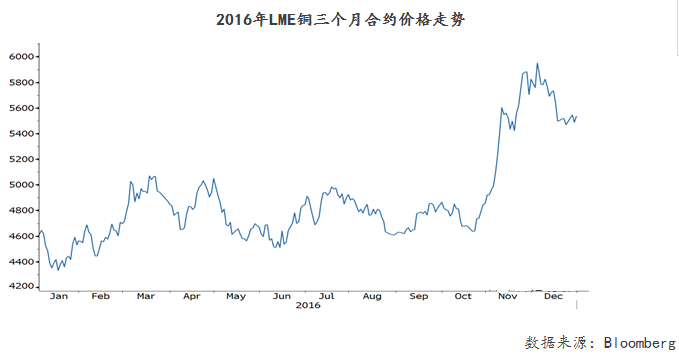

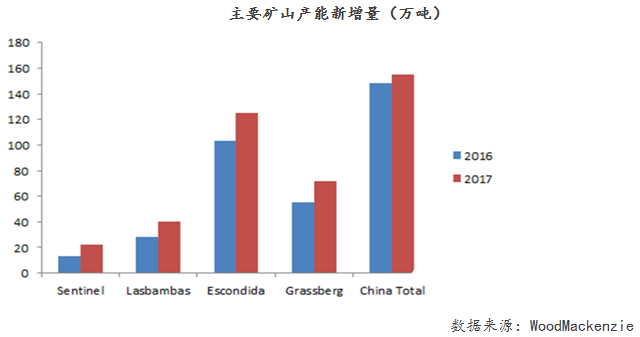

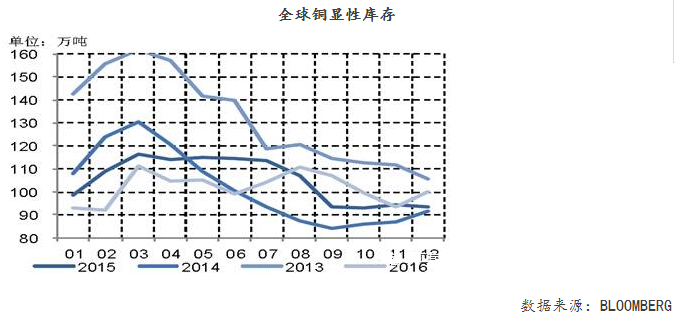

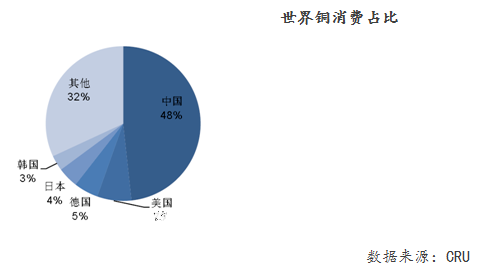

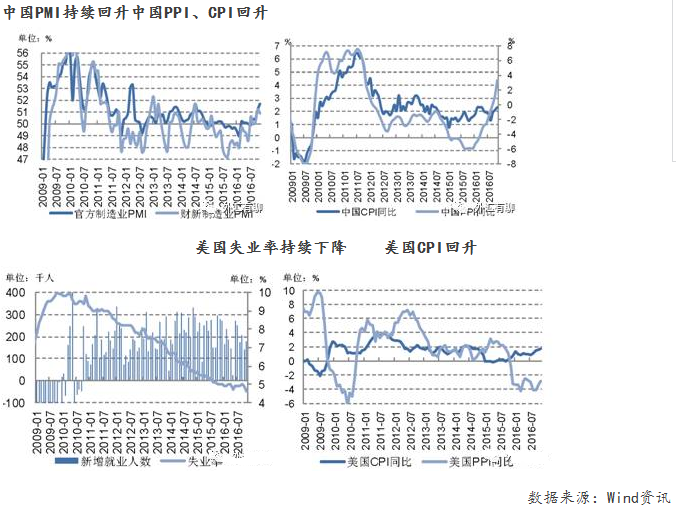

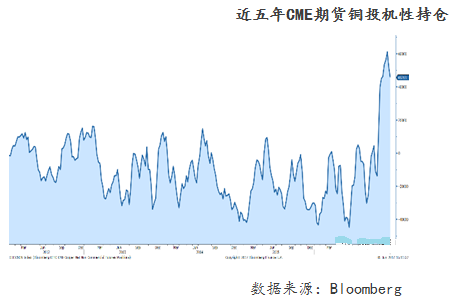

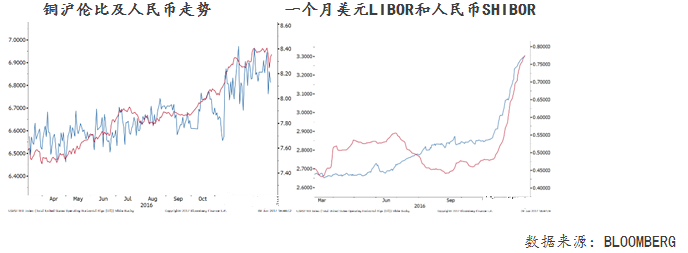

2016年度走势回顾 2016年前三季度,铜的走势限于区间波动,在4400-5000美元/吨之间震荡。10月底,在通胀预期再起,中、美经济数据好转,在铜矿供应增速放缓、投机资金流入等多重因素的协同作用下,铜价一鸣惊人,11月份LME单月铜价上涨19%。12月份铜价有所回调,并最终收于5500。 全年来看,LME铜价格上行逾17%,日均价为4852美元/吨,而沪铜价格表现强于伦铜,年度上涨逾20%。  2017年走势展望 供给: 从供给方面来看,17年铜矿供给增速下滑是大概率事件。Wood Mackenzie数据显示,2016年全球铜矿运行产能2007万吨,比2015年增加约90万吨,增速达到近4.7%。其中,Lasbambas投产以及Cero Verde扩张使秘鲁地区新增产能约60万吨。从矿山投产周期来看,2016年应为矿山投产的高峰,预计17年以后,铜矿产能增速将逐步回落。尽管2017年全球无大型新投产项目,但由于开采技术、铜矿品味、现金成本等差异,由含金属铜计算的铜矿产能增加约60万吨,增速在3%左右,较去年下降1.7个百分点。  铜精矿供应趋紧,长协加工费持续下降,中国地区2017年铜精矿长协加工费基准价为92.5美元/吨,长单加工费在2015年报升至107美元/吨之后,近两年均下降,且2017年加工费低于之前市场预期。当前的长单加工费水平还不足以刺激国内炼厂大规模增加新增产能,依据企业产能、历史开工率以及加工费对企业吸引度来测算,预计2017年国内产量增速回落至4.9%左右。而受制于原材料的供应趋紧,2017年全球产量增速可能回落至0.6%左右。根据SMM测算,2017年国内精炼产能规划新增100万吨左右,但实际落地可能只有50-60万吨左右,规划粗炼产能增加约65万吨,但实际可能在20多万吨。  从库存的数据来看,两大交易所加中国保税区库存在2016年8-11月份大幅下降,支撑了价格筑底回升。但12月份受年末效应影响库存开始回升,且较2015年年底相比略有增加,全球显性库存较同期下降不明显。长期来看由于行业低库存和新订单拉动补库存需求的预期存在,并不支持库存大幅回升,长期库存或将维持相对低位。  需求: 从世界铜消费权重来看,主要还看中国因素。美国现在铜消费量每年不足200万吨,对世界消费的贡献仅在0.5-1%。  中国的需求方面,在电力、白色家电以及交通运输等与铜密切相关的终端行业复苏之下,2016年下半年精铜消费好于市场预期。 从国内电网投资看,2015年投资增长12%,2016年1-10月份投资增长28%,2016-2017年还处于特高压建设的高峰期。不过特高压在铺设网络中不涉及铜消费,因此这块主要铜消费领域增速大打折扣,应该在10%以下。但是2016年国内铜消费主要增长点也还在国家电网。根据规划2016-2020年,国家电网在中国的投资将从过去5年的1.8万亿元增至2.3万亿元,每年平均0.46万亿元,我们预计2017年电网投资额将保持稳定增长。 白色家电方面,产业在线数据显示,1-11月空调出口累计同比增加10%,10月和11月当月内销同比增速近60%。行业情况的改善带动企业积极生产,1-11月空调生产累计增速5.06%,9-11当月生产同比增速均在40%以上。16年房市火爆带动了家电需求,终端企业在销售回暖、原料上涨的背景下进行了积极的补库行为。虽然地产调控力度加大以及信贷有所收紧,2017年房地产销售可能会出现较大调整,但是房子从销售到装修、买家电有个滞后期,2016年房地产销售为2017年家电销售奠定了一个好基础。我们预计2017年度家电销售增速不会太高,但上半年应将延续良好态势,下半年可能逐渐转差。 交通运输约占中国精铜消费的7%。去年1-11月汽车产量累计同比增加13.3%。预计今年汽车用铜增速将保持稳定。 2016年房地产火爆以及居民加杠杆的行为带动了整个有色金属终端企业销售生产回暖。我们预计,国内今年精铜消费增长约4%。而受益于其他国家的需求复苏,预计全球消费增速有望提升至2.6%左右。综合来看2017年铜消费增速也有所放缓,但是仍然高于供给的增速。 从宏观经济数据来看,作为全球前三大经济体的美国和中国宏观数据持续改善将支持铜价上涨。2016年中国供给侧改革加需求消除了价格扭曲以及通缩担忧,PPI出现了趋势性持续回升,更重要的是提高企业经营效益、改善了预期,使得实体企业更具有活力。经过多年缓慢的济复苏,美国劳动力市场已表现出最强劲的状态,另外薪资增长也有加快迹象,经济前景良好。综合来看,宏观经济发展的情况支持铜价进一步回升。  在基本面改善的情况下,铜市也受到了大量投资资金的追捧,历史来看投机性净多头持仓与铜价有较高的相关性,CME期货铜投机性净多头仓位近期触及历史高位,显示市场多头人气聚集。  境内外价格方面,沪铜与伦铜的比价今年将继续攀升。随着2016年美元的走强,沪伦比1月中旬即从7.5跳涨至8.5的近期高位,二月份有所回落。此后再次从7.5水平一路上涨,年末收于8.2左右。从更长的时间周期来看,沪伦比走出了类似铜价的圆形底部,有进一步向上的空间。 铜的沪伦比与境内外资金的价格有较强的相关性,境内外利差水平很大程度上决定了融资需求项下境内对于铜的需求。2017年随着美国稳步加息,美元的回流将持续施压人民币。而人民币利率近期以来的上涨幅度均高于美元利率,随着境内外本外币利差进一步拉大,推动境内铜融资需求,亦有利于沪伦比的上涨。  对于2017年铜价走势,我们认为,铜在过去一年已经完成了筑底,基于供应趋紧以及需求上升的两方面原因,今年价格将震荡上行,整体波动区间为5100-6500美元/吨。但一季度受到投机性多头已经较为拥挤的影响,有较大的回调风险。2017年境内外资金流动加速,我们持续看好沪伦比上行。

1 Comment

|

市场分析及时提供分析师和团队对市场的深度分析和建议报告。 Archives

January 2017

Categories |

RSS Feed

RSS Feed