|

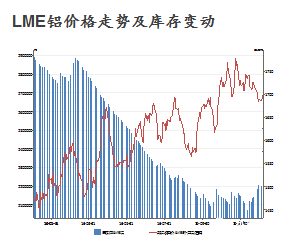

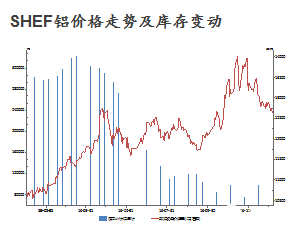

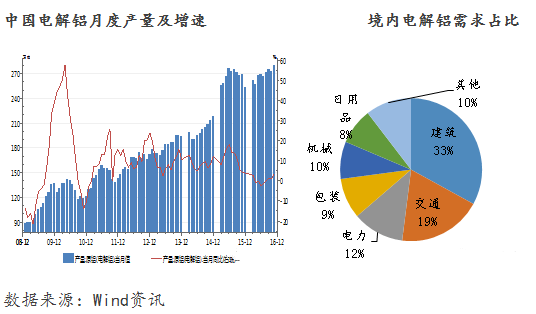

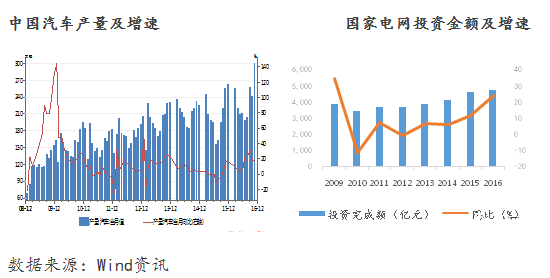

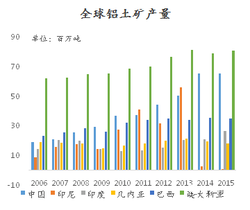

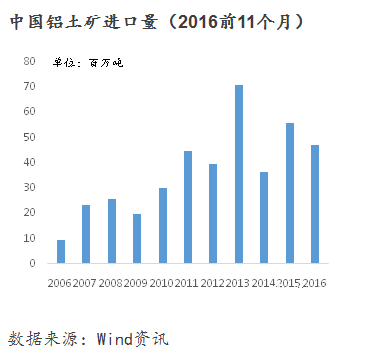

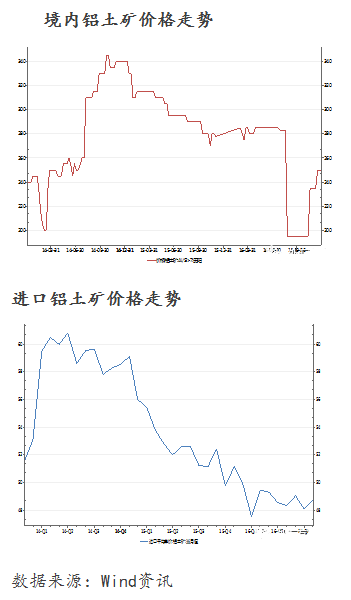

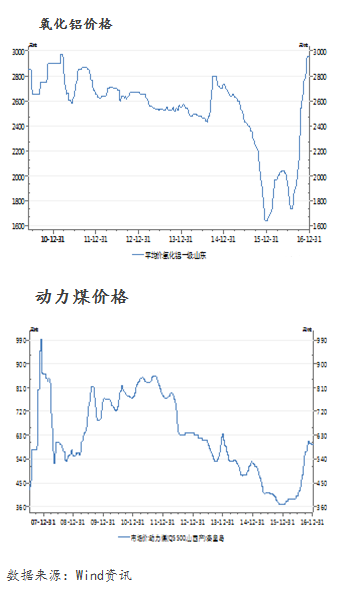

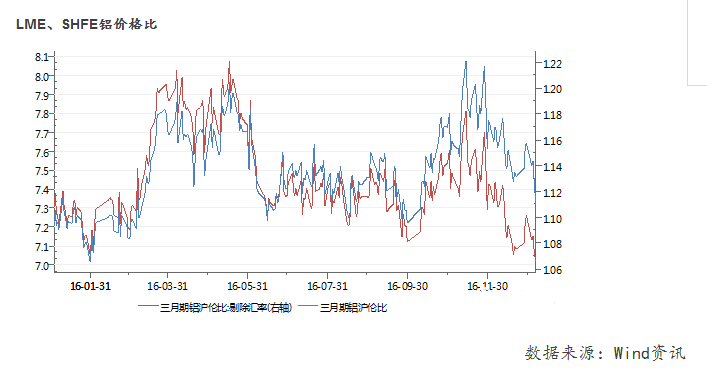

2016年度市场回顾 国际市场价格走势及库存情况。 2016年初,LME铝三个月期货价格自1450美元/吨向上攀升至1599.5美元/吨,因市场缺乏信心铝价回落至1500美元/吨下方。随后,伦铝价格于1560美元/吨-1700美元/吨宽幅区间震荡。进入四季度后,沪铝带动伦铝价格快速上涨。中间虽因特朗普意外当选美国总统的冲击,伦铝价格一度回撤至1700美元/吨下方,但伦铝价格很快企稳反弹并创下年内最高1778美元/吨的纪录。年末因美联储加息成为事实,伦铝价格收于1700下方。 2016年伦铝库存持续下降,自年初的289万吨降至最低208万吨,年末库存小幅回升至220万吨的水平。 国内市场价格走势及库存情况。 受2015年国内铝价大幅下行的影响,境内电解铝生产企业纷纷减产使得国内电解铝供给减少,沪铝价格在2016年年初大幅反弹,并在4月份触及了阶段性高点12900元/吨。随后,市场在供需力量的拉锯中进入区间震荡。随着产量不及预期加之动力煤价格上涨,沪铝价格自9月末开始快速拉升,并在11月份创下了年内最高14680元/吨。后因发改委稳定动力煤价格的效果显现,沪铝价格也回落至13000元/吨一线。 上期所铝库存自年初20万吨逐渐降至最低1万吨以下,直至11月份才重新反弹至3万吨以上。   2017年度市场展望 电解铝供应情况 根据产能计划,2017年电解铝在境外的产能将释放在欧洲、北美、亚洲等,新增产能预计将为150万吨/年。2017年,预计境外产量将增加5%至2672万吨。 境内市场,预计全年电解铝产能将增加300万吨/年,新增地区集中在新疆、内蒙、山西、山东及贵州等低成本区域。除了新增产能以外,有部分2016投产产能形成的产量将在2017年体现,预计2017年产量将增加350万吨至3491万吨。  电解铝需求情况 铝的需求主要集中在建筑、交通、包装、家电设备等行业。此外在很多领域,铝代替铜、钢材等成为新的材料选择。 境外需求方面,近年来境外电解铝消费增速在1-3%之间,增速基本保持平稳。展望2017年,受益于美国经济的逐步复苏及欧洲持续宽松的货币政策效果影响,我们预计2017电解铝的消费增速将上涨4%,达到2620万吨。境内需求方面,我们通过各项需求的增速及所占比重来预测2017年境内电解铝需求增速。 建筑行业对铝的需求增速放缓。2016年,随着一二线城市房地产价格的快速上涨,十余个城市推出限购政策,房地产各项指标已出现从高位回落的趋势。2017年房地产“限购限贷”政策放开的可能性较小,房地产市场的增速将放缓。我们预计2017年建筑行业对铝的需求增速将降至5%。 交通行业对铝需求的增速稳定。交通需求中对铝的需求包含汽车需求以及铁路等基础设施项目。我国汽车行业经过09年的爆发式增长后,近年来的增长速度趋于平缓。在今年经济温和增涨的背景下,汽车增速将保持稳定。我们预计2017年汽车行业需求增速为10%。2017年铁路、地铁等交通设施的增速有望提升,但考虑到其所占重比较小,对电解铝总体需求的拉动作用将有限。我们预计整个交通行业2017年对铝的需求增速为10%。  电力行业对铝需求的增速上升。近年来国家电网投资额保持稳定增长,电力电缆产量增速较快。2017年我国将加大基础设施建设的投入,特高压线路等项目建设将增加电力设备的需求,从而拉动电解铝需求的增长。预计电力行业对铝的需求拉动约为12%。 在综合考虑其他行业对铝需求的增长速度,我们估计2017年境内对电解铝的需求将达到3478万吨,增速将略低于2016年。总体来看,2017年境外市场需求小幅增长,但因产量增加超过需求的增长,仍然处于供过于求的局面。境内市场需求增速放缓,产量继续大幅增加,市场供给超过需求。  境内电解铝成本分析 铝土矿成本 电解铝的主要原材料是氧化铝,而氧化铝的主要原材料是铝土矿。中国铝土矿主要来源于自产及进口,比例大约为6:5。 全球铝土矿产量的国家依次为澳大利亚、中国、巴西,中国的铝土矿产量逐年增长,2015年产量约6500万吨,但印尼的铝土矿产量下降迅速。   数据来源:Wind资讯 中国铝土矿2015年进口量为5582万吨, 2016年全年将小幅下降。中国铝土矿进口的主要来源国是澳大利亚、马来西亚、印度。因印尼对铝土矿的出口禁令,中国从印尼铝土矿的进口量逐渐被马来西亚替代,而马来西亚的铝土矿价格是进口国中最低的,这有利于进口矿的成本降低。 2016年下半年境内铝土矿的价格受到需求端的拉动大幅上涨,但同期进口铝土矿的价格保持稳定。因铝土矿的价格较低,铝土矿的价格上涨对氧化铝的企业利润的影响相对有限,因此预计其价格的波动将难以传导至电解铝价格上。同时,铝土矿开采成本低且开采便利,加之国内大型的氧化铝生产企业有一定的铝土矿库存,因此预计2017年铝土矿的供给不会成为制约氧化铝产量增长的因素。  氧化铝成本占电解铝成本42%左右。2016年下半年因氧化铝供给出现较大缺口,境内氧化铝价格大幅上行至3000元/吨的水平。随着氧化铝价格的上涨,多家企业增产及复产,预计2017年新增产能达到700万吨。 2016年我国氧化铝的产量约为6100万吨,进口量约280万吨。加上新增产能的影响,预计2017年氧化铝的供给将超过6900万吨。根据前面预测的电解铝的产量,我们推算2017年氧化铝的需求约为6800万吨。因此,我们判断随着氧化铝的增产与复产,今年氧化铝供不应求的局面将能够得到缓解。  另一方面,目前氧化铝的生产成本在1900元/吨-2250元/吨,氧化铝价格在2014年下跌至2400元/吨时,企业开始减产。我们预计2017年氧化铝价格运行的区间在2400元/吨-3000元/吨。因生产每吨电解铝约需要1.93吨氧化铝,据此估算2017年氧化铝对电解铝成本的贡献在4600元/吨-5800元/吨的区间。  电力成本约占电解铝价格的30%,电解铝生产企业通过采购网电或者自备电的方式进行生产,其中自备电占比80%左右。煤炭价格低廉时,自备电的优势较大。但受供给侧改革的影响,2016年国内动力煤价格上涨迅速,进而抬升了境内电解铝成本。 2016年下半年以来政府维持动力煤价格的政策意图明显,因此预计2017年煤炭价格将有所回落。但在煤炭行业供给侧改革的背景下,煤炭企业的议价能力增强,动力煤缺乏大幅回调的基础,预计2017年动力煤价格波动区间在500元/吨-600元/吨的范围内。工信部数据显示电解铝生产综合交流电耗为13562千瓦时/吨,动力煤价格每波动100元/吨对电价的影响约为0.032元/千万时,因此煤炭价格波动对电解铝电力成本的影响约为430元/吨。2016年11月平均电价0.2891元/千瓦,据此计算动力煤价格的回落使得电解铝的电力成本将回落至3450元/吨-3900元/吨的水平。 2017年境内电解铝的生产成本将维持稳定甚至小幅下行。同时,受到成本的约束,境内电解铝价格的底部约在12000元/吨。由于境内外铝价存在较大的相关性,价差过大引发的跨市场套利活动将把价格拉回合理的区间。铝价沪伦比的波动区间在7-8,剔除汇率影响的波动区间在1.07-1.22。伦铝价格的底部约在1500美元/吨的水平。  对于2017年铝价走势,我们认为,2017年境内外电解铝市场均将出现供过于求的情况,生产要素价格的回落也将带动铝价下行。我们预计,2017年LME铝价将保持弱势震荡格局,波动区间在1500美元/吨-1800美元/吨。

0 Comments

Leave a Reply. |

市场分析及时提供分析师和团队对市场的深度分析和建议报告。 Archives

January 2017

Categories |

RSS Feed

RSS Feed