|

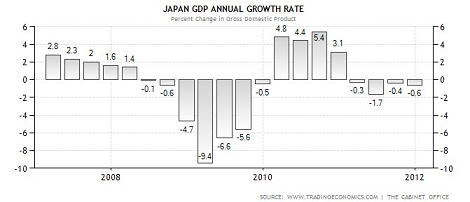

谢国忠在刊于《财新》的文章《日元黑天鹅》(中文版、英文版)中点评了日本面临的问题。 主要观点是: 1.强劲的日元、通缩和攀升的政府债务形成了一个短期均衡,日本能够长期保持通缩,有赖于市场对日本债务市场的信心。由于 日本的机构和家庭持有几乎全部政府债务,他们对政府的信心就是日本通缩螺旋的护身符。但是,通缩将缩小名义GDP或税基。政府怎么能靠一个收缩的经济来偿 还其不断攀升的债务呢?它只能不断借钱才能维持债务,这就形成了庞氏骗局。 日本GDP增长率

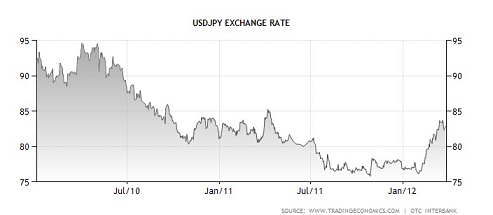

2.日本不仅宏观经济疲软,微观行业也在失去竞争力。日本在很多过去曾经主导的行业里丧失了竞争力。其汽车业输给了德国、韩国和美国,日本电子工业也正在输给亚洲的竞争对手。汽车业是日本经济的支柱产业。汽车业下滑后,日本经济再也找不到其他的依靠了。 3.日本只有一条出路,将日元大幅贬值。如果稳定的国家债务是GDP的120%,日元就需要贬值40%,金融泡沫不会慢慢破裂,而是猝然崩溃。很可 能日元贬值很快就会发生。只有大幅度的突然贬值才能维持日本国债较低的利率。否则,贬值期望只会引发日本国债收益率急剧上涨。由此产生的对政府偿付能力的 担忧,可能会导致日本国债市场崩溃。当然,日本政府会同国债市场一同崩溃。 美元对日元走势:

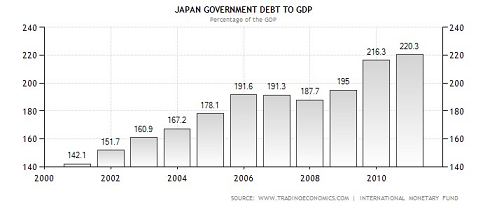

4.就像1998年一样,日元崩溃对中韩两国的影响最大。这将会对两国工业产生巨大打击。如果银行体系不够健全,这种冲击可能会打垮整个经济。除非大幅增加银行资本,日元大幅贬值将会击垮中国的银行体系。像1997年的东南亚和韩国一样,中国已经面临过度投资和房地产泡沫所带来的麻烦。就杠杆规模来说,中国的形势更加糟糕。因此,日元贬值将会严重破坏中国经济。 据谢国忠,日本目前拥有最高的政府债务水平和最低的政府债务收益率。后者是前者的保证。然而,即使日本10年期债券收益率目前仅1%,日本的利息支 出在下个月开始的新财年预计仍将达到22.3万亿日元,占到政府一般账户预算的1/4,。一旦债券收益率超过2%,利息费用将超过预计的42.3万亿日元 税收收入。 日本债务占GDP比例:

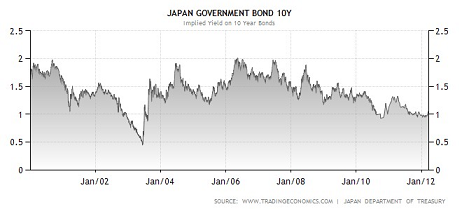

日本10年期国债收益率走势:

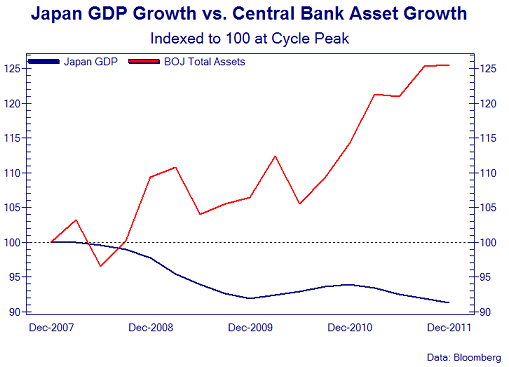

Zerohedge为谢国忠的文章补充了如下的图: 日本GDP增长率VS央行资产负债表规模增长率

上图显示的是日本央行在过去4年对经济干预的失败。

而一旦债券收益率走高超过2%,如谢国忠所言,这场庞氏骗局或许就到头了。

0 Comments

Leave a Reply. |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed