|

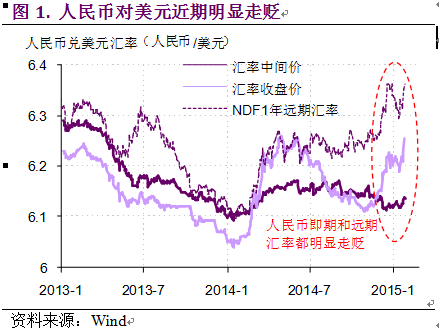

从2014年12月开始,人民币对美元表现出了明显贬值压力,并延续至今。目前,尽管人民币对美元的官定汇率——汇率中间价——仍然保持稳定,但即期汇率市场上的每日收盘价相比中间价贬值幅度已经接近2%,达到了政府所允许的日内波动幅度上限。同时,人民币在离岸远期市场(NDF市场)上也走弱。以远期汇率推算,目前市场预期在未来12个月里,人民币将相对美元贬值接近4%(图1)。

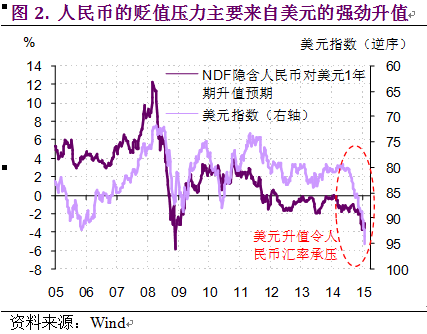

人民币的贬值压力主要来自近期美元的强劲升值。就经济增长来看,美国目前在发达经济体中一枝独秀。而美联储的货币政策 也明显紧过欧央行和日本央行——在其他主要央行还在进行量化宽松(QE)或降息的时候,美联储今年正准备加息。这种经济面和货币政策面的明显差异令美元大 幅走强。人民币由于与美元挂钩——人民币对美元中间价几乎没变——因而也被美元带着相对其他货币大幅升值。既然涨得多了,自然就有贬值压力。因此,在美元 走强的同时,人民币对美元的市场汇率明显走弱(图2)。

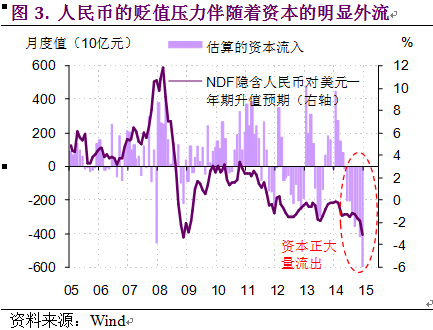

人民币的贬值压力伴随着资本的流出。用外汇占款、贸易顺差等数据可以估算出,2014年12月我国单月资本流出达到了创纪录的6千亿元。而在2013年6月“钱荒”的时候,我国一个月的热钱流出也不过3千亿元。考虑到目前仍然较强的贬值压力,近期资本流出的规模也不会小(图3)。

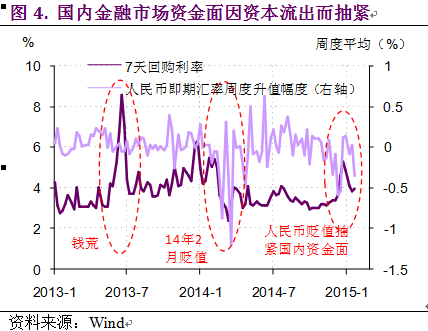

资本流出令国内金融市场资金面抽紧。随着人民币贬值压力的加大,国内金融市场中的资金价格明显走高,表明资本外流已经影响到了国内资金面。这 与2014年2月份那次人民币贬值形成了明显反差。在去年2月,人民银行通过大量卖出人民币,主动压低了人民币汇率,打掉了当时市场内的人民币升值预期, 为去年3月汇率日内波动幅度平稳放大创造了条件。而当时人民银行卖出的人民币(也就是外汇占款)也补充了金融市场的资金,令国内利率在人民币走贬的同时走 低。而去年12月至今的这次贬值则伴随着资本的流出,让国内利率走高。从这样的汇率和利率组合来看,当前的贬值更像2013年6月“钱荒”时的那一次,而与2014年2月的贬值完全不同(图4)。

单击此处进行编辑.

0 Comments

Leave a Reply. |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed