|

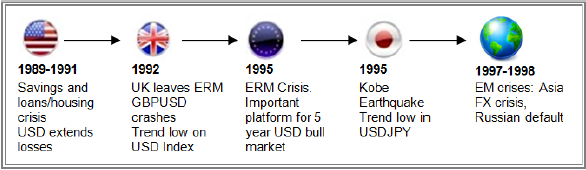

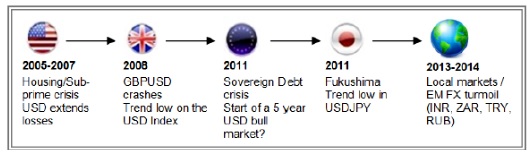

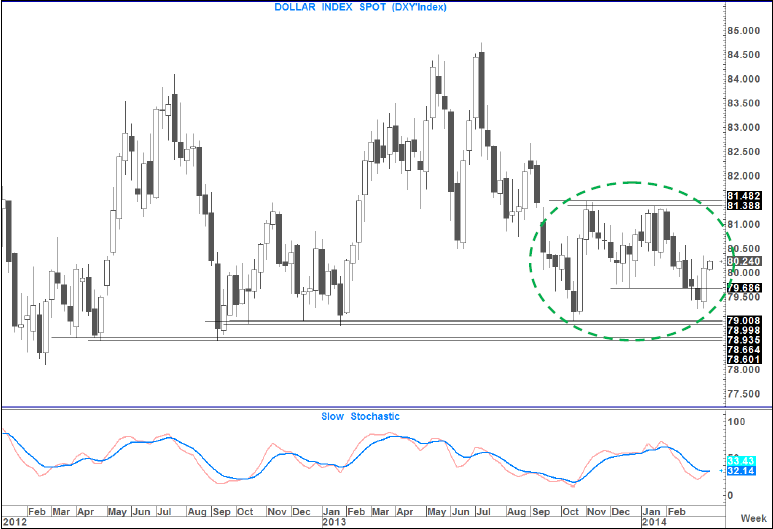

花旗集团(Citi)近日发布研究报告称,通过对比历史背景以及一系列事件,上世纪90年代与最近的七年存在许多相似之处,这暗示美元已经处于为期五年的牛市之中。 花旗分析师Tom Fitzpatrick指出,这些相似之处不限于美国经济,而是包括了全球范围内的局势发展,这也支持花旗有关美元将再反弹两年的观点。  以下为1990年代的国际财经标志性事件  以下则为最近七年的国际财经标志性事件  从上述两张图中,我们可以看出两个时期都经历过美国房市危机、新兴市场动荡、欧洲危机以及日本大地震等事件。  花旗报告显示,美元上周表现良好,周线收于79.68(2013年12月低点)上方。

该行指出,美元指数将在81.38-81.45遭遇强大阻力,预计美指将在未来数周内测试该区域。若周线收于该区域上方,则将形成重要突破,技术形态上可能形成双底,颈线位于81.48。若周线收盘高于该位,则将为美指至少升至83.68铺平道路。 美国 1989-1991:美国房地产泡沫最终导致存贷款危机,并导致了严重的经济衰退。美联储下调利率,美元继续贬值。 2005-2007:美国房地产泡沫走向终结,因为过量的贷款不再可持续,特别是次贷。美元继续贬值,美联储从2007年9月开始进入降息周期。 英国 1992年:英国房地产泡沫也走向终结——英国的房地产和信贷周期与美国的周期相当一致。英国当时的汇率在欧洲汇率机制(ERM)机制下被锁定在不可持续的水平,最终被迫脱离了ERM机制。英镑兑美元数周里从超过2.00的高点跌至最低1.40+。 2008年:英国房地产泡沫终结。几乎充斥了经济的每个部门,包括私营和公共部门的过量贷款也走向了终结。英镑兑美元从2.00+大幅下跌,跌至1.35。这种贬值趋势被大幅放大了,因为在雷曼倒闭导致的金融市场危机中,美元兑大部分货币都出现了大幅升值。 欧洲 1995年:所有锁定在ERM汇率区间内的货币都被迫脱离了该体系,ERM正式崩溃。所有欧洲货币对德国马克都出现了贬值,但美元开始了良好的表现。这是美元启动5年牛市的重要平台。 1998年:持续到1998年10月的欧洲边缘国家债券收敛交易(和汇率收敛交易,因为它们将收敛在欧元的引入汇率)的这个时期内,欧洲货币对美元 有强势表现,从1997年8月-1998年10月,对美元升值了16.5%。当收敛交易“按部就班发展”,欧元兑美元汇率在接下来的两年里开始下跌。 2011年:鉴于被称为单一货币的“固定汇率”体系的存在,没有欧洲货币能相互出现贬值。欧元挺过了主权债务市场危机。欧元兑美元大幅走高。 2014年:从2012年夏天开始,我们已经经历了边缘国家债券市场的收敛交易。现在,西班牙和意大利10年期国债收益率只比美国高60个基点。如果如我们预期那样,美国长期利率将会上升,那么看起来与风险相比,该溢价已经不够高了。 日本 1995年:美元兑日元过去一直有下跌的趋势,但神户大地震导致了大量日元回流,美元兑日元也跌至了这波走势的低点79.75。 1997年:日本上调销售税。 2011年:美元兑日元已经处于跌势,因为几年前开始出现的套利交易已经终结,利率差异也倾向于日元。海啸和福岛核电站危机,把美元兑日元推至了历史低位。 2014年:4月日本上调销售税。 新兴市场 1997-1998年:在数国违约以后,亚洲的汇率机制也走向了终结。1998年,俄罗斯也违约了。当时G10国家货币出现了波动,美元实际上贬值了,因为市场过分做多德国马克,但这种美元的贬值修只是短暂的,并为接下来两年(直到2000年)美元的升值打下了基础。 2013-2014年:一些新兴市场仍受压,因为资产遭到抛售,外国资金的流向逆转。这很大原因是美联储改变政策(缩减QE)和这些市场经济状况导致的直接结果。资金外流很可能继续在未来几个月出现,因为美联储最终会进一步推进货币政策的正常化。 历史事件的确高度吻合,所以花旗认为,美元还有两年升值的趋势(如上图所示)。然而,事件吻合并非证明美元将继续升值的充分必要条件,但所谓温故而知新,历史中总隐含着某些市场走势变化的潜在因素,而分辨其中的变与不变,可能才是预判未来走势的关键。

0 Comments

Leave a Reply. |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed