|

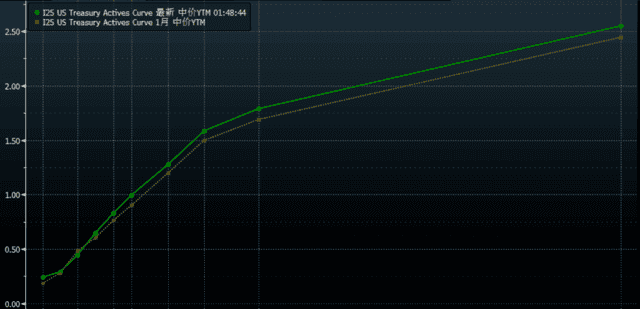

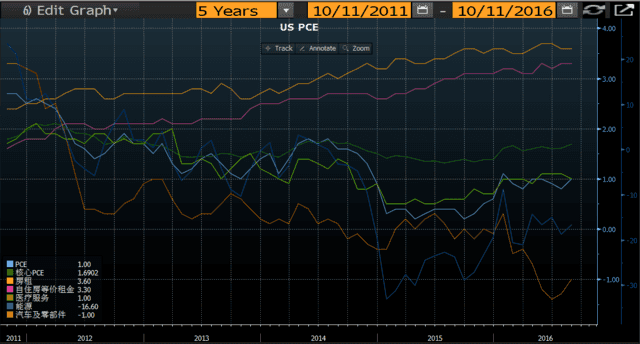

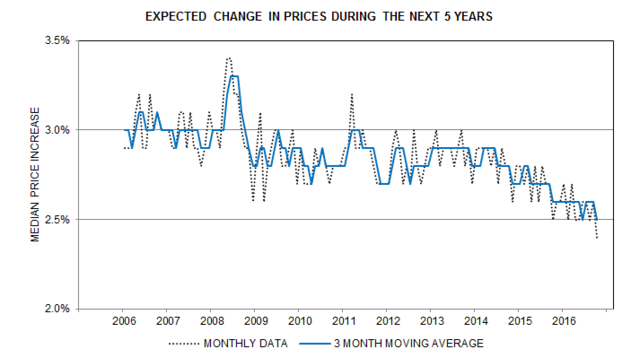

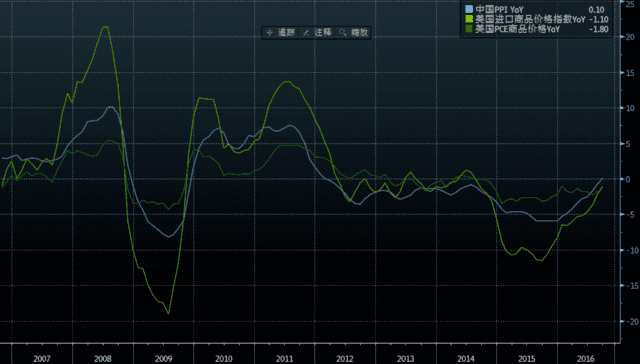

来源:见智研究所 上周,耶伦在讲话中表示可以忍受经济在一段时间内维持过热状态,市场将之解读为美联储将会允许通胀超出2%的水平。而随着中国PPI同比转正,美国进口商品价格指数也有望上升,带动商品通胀上行,在目前通胀上行驱动力保持不变的情况下,未来通胀有望加速上行,前期国债价格的上涨可能低估了未来的通胀水平。 耶伦周五表示,美国经济复苏缓慢,令经济在一段时间内维持加热状态是合理的,她称,“如果我们假设,经济在严重衰退以后会出现某种程度的迟滞现象,那么下一个问题就是,是否可以通过短暂地维持‘高压经济’来改变这一现象,以维持需求的稳健增长和紧凑的劳动力市场。我们可以确认这是可行的办法。” 耶伦的讲话偏向于鸽派,可能意味着美联储将允许短期利率在未来数月维持较低水平,以帮助经济获得动力,并改变缓慢复苏带来的疲软影响。同时,从国债市场的反应来看,10年期国债收益率大幅上涨至1.8%水平,而2年期国债收益率变动不大,这暗示市场对短期利率的预期稳定,但对长期利率的看法在出现微妙变化,如果未来看到通胀持续上行,那么后续的加息节奏也会加快。 图:美国国债收益率曲线一个月的变化,前端稳定,长端上行。  根据美联储季度经济预测摘要显示,委员们对2016年核心PCE的预测中值为1.7%,2017年为1.8%,而在上季度的预测中,该数值分别为1.7%和2.0%。 核心PCE是美联储较为关注的通胀指标,事实上,核心PCE自年初大幅上升至1.6%以来,持续数月稳固保持在1.6-1.7%水平,上涨动力主要源自于占比较大的住房价格上涨和医疗价格的基数效应。如果想要看到其他商品和服务价格上涨,就意味着联储需要忍受通胀短期略超过目标,让经济过热一段时间。 图:PCE及分项  住房价格中,实际房租与住房空置率有关,而占比更大的自住房等价租金衡量的是如果屋主将自己的住房出租,会收到多少租金,视为自住房者的房租支出。如图可见,自金融危机以来,美国住房价格处于稳步上升通道,带动自住房等价租金价格上涨,同时,由于出租房供应趋紧,空置率不断下降,目前已经下降到6.7%水平,较前高约下降近三分之一。从其他分项来看,消费者并没有产生对其他商品和服务价格上升的预期,自年初以来,其他消费支出价格并没有形成趋势性上涨。 图:房价指数 VS PCE自住房等价租金  图:住房空置率 VS PCE实际租金  这从密西根大学消费者调查的通胀预期指标也能得到验证,今年1月份,密歇根大学消费者5年通胀预期为2.7%,随后逐步下降,上周公布的10月初值仅为2.4%,说明消费者对中期通胀水平信心低迷,可能意味着通胀上升乏力。毕竟,通胀预期反映了消费者过去对通胀的感知。 图:密西根通胀预期下降  未来通胀水平何去何从? 本周二(10月18日)晚8:30美国将公布9月CPI报告,CPI比PCE的公布时间通常要早半个月,权重和范围有所不同,我们可以通过观察CPI及其重要分项的变化,来估算PCE的变化。在CPI中,住房价格占约33%,商品约37%,医疗价格约6%;在PCE中住房价格占约15%,商品约32%,医疗价格约17%。值得注意的是,PCE商品中有三分之一为食品和能源,并不在核心PCE范围内。从目前的数据来看,住房价格和医疗价格有望保持稳步上行趋势,CPI中除食品能源的商品价格也同比止跌,出现上涨势头。 此外,随着全球商品价格上升,中国PPI同比转正,美国进口商品价格指数也有望上升,带动商品通胀上行,未来美国通胀加速可期。 图:CPI、PCE比较  图:中国PPI、美国进口价格和美国PCE商品价格  综上,从多个角度来看,全球通胀预期以及通胀水平的回暖开始逐步影响到债券投资者对长端利率的预期,也因此导致了收益率曲线的陡峭化。但后续可持续性仍需数据观察。IMF此前根据美国国会预算办公室的失业缺口数据进行测算,倘若按照现有美元汇率以及房屋市场情况以及医疗投入,2020年前美国都达不到2%的通胀目标。相反,如果美元贬值,房价上升,失业率进一步下滑且医疗开支通胀加速的话,2018年可以达到通胀目标。

0 Comments

Leave a Reply. |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed