|

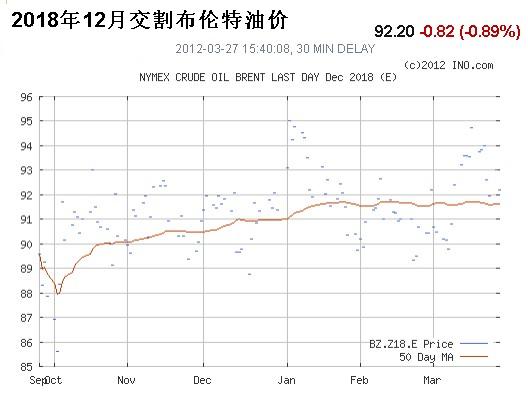

来源:华尔街见闻|编辑:2012-03-28| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。 3-5年远期油价与现货油价的价差扩大到历史最高水平。市场质疑油价能否持续100元上方水平。 现货布伦特油价3月27日突破每桶125美元,2012年以来上涨近每桶20美元。  而同期的2018年12月交割的布伦特油价涨至95美元左右。现货油价与5年期期货油价的差距增加到30美元左右,创最高价差记录。  金融时报指出,油价上涨固然部分反映出现货市场供应吃紧,但现货与期货价差已经超过了此前2004年和2008年市场紧张时期。

对于远期油价下降,大宗商品经纪商Marex Spectron能源期货主管Mark Thomas认为原因在于市场预计今后供应量增加,预计伊拉克、巴西、美国、加拿大都会增产。 比如得益于页岩储层技术进步,美国石油产量创10年来新高。 但巴克莱大宗商品研究主管Paul Horsnell认为, 今后几年的石油价格将明显高于远期曲线的预测。

0 Comments

来源:华尔街见闻|编辑:2012-03-28| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。

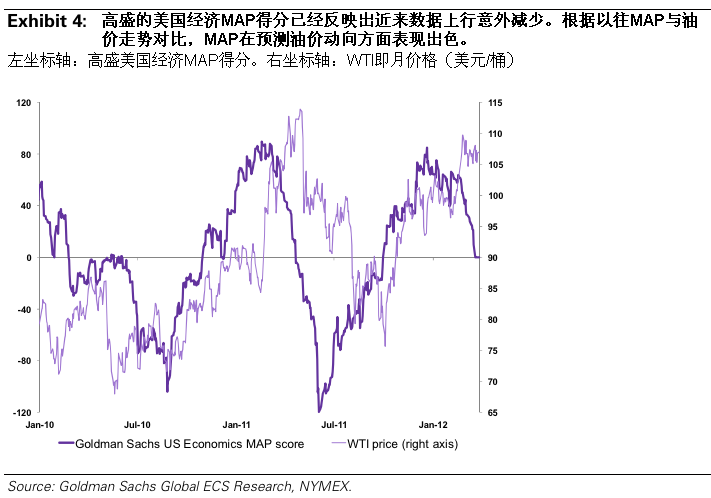

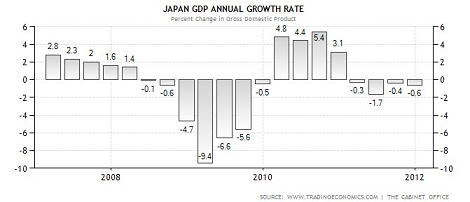

高盛在周三的投资提示建议买入黄金。 在我们的黄金构架中,美国实际利率是美元计价黄金的最主要驱动力,这一相关性在2011年上半年相当强,在秋天开始脱钩, 当时黄金面对美国实际利率下降时迅速下降。而自从去年12月起,黄金价格回归了与美国实际利率的强负相关。在1700美元每盎司下方,10年期通胀保值债 券(TIPS)收益率支撑黄金处在这个价位。 我们认为去年秋天10年期TIPS出现下跌后,黄金市场可能仍然预期实际利率很快将随着向好的经济上升,这导致长线黄金期货净投机显著下降。因此一 个简单的实际利率对美国经济增长预期共识表明年底前有+40个基点的增长。我们的模型认为这个更高的实际利率将同目前的金价区间水平一致。 因此我们预期是经济会有有限的增长,联储在2012年年底前会有进一步的宽松,这将把市场对实际利率的预期推低到接近0,黄金将回归我们的6个月预期达到1840美元每盎司。 来源:华尔街见闻|编辑:2012-03-28| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。 高盛大宗商品研究团队新发布报告预计,石油即将迎来抛售,最起码也会让油价的涨势出现明显停滞。 高盛研究认为,当美国经济数据表现疲弱时,油价通常下跌,而且跌幅一般都很大。 高盛分析师称,高盛经济意外指数美国-MAP转向负值可能预示着油价下跌,下图可见该指数与WTI原油价格对比。  谢国忠在刊于《财新》的文章《日元黑天鹅》(中文版、英文版)中点评了日本面临的问题。 主要观点是: 1.强劲的日元、通缩和攀升的政府债务形成了一个短期均衡,日本能够长期保持通缩,有赖于市场对日本债务市场的信心。由于 日本的机构和家庭持有几乎全部政府债务,他们对政府的信心就是日本通缩螺旋的护身符。但是,通缩将缩小名义GDP或税基。政府怎么能靠一个收缩的经济来偿 还其不断攀升的债务呢?它只能不断借钱才能维持债务,这就形成了庞氏骗局。 日本GDP增长率

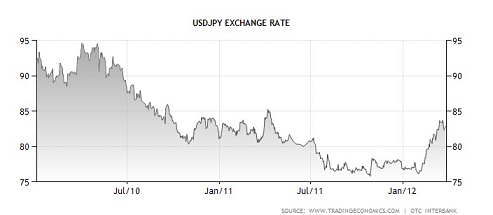

2.日本不仅宏观经济疲软,微观行业也在失去竞争力。日本在很多过去曾经主导的行业里丧失了竞争力。其汽车业输给了德国、韩国和美国,日本电子工业也正在输给亚洲的竞争对手。汽车业是日本经济的支柱产业。汽车业下滑后,日本经济再也找不到其他的依靠了。 3.日本只有一条出路,将日元大幅贬值。如果稳定的国家债务是GDP的120%,日元就需要贬值40%,金融泡沫不会慢慢破裂,而是猝然崩溃。很可 能日元贬值很快就会发生。只有大幅度的突然贬值才能维持日本国债较低的利率。否则,贬值期望只会引发日本国债收益率急剧上涨。由此产生的对政府偿付能力的 担忧,可能会导致日本国债市场崩溃。当然,日本政府会同国债市场一同崩溃。 美元对日元走势:

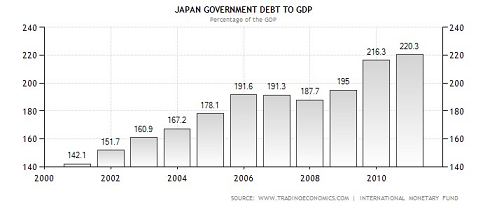

4.就像1998年一样,日元崩溃对中韩两国的影响最大。这将会对两国工业产生巨大打击。如果银行体系不够健全,这种冲击可能会打垮整个经济。除非大幅增加银行资本,日元大幅贬值将会击垮中国的银行体系。像1997年的东南亚和韩国一样,中国已经面临过度投资和房地产泡沫所带来的麻烦。就杠杆规模来说,中国的形势更加糟糕。因此,日元贬值将会严重破坏中国经济。 据谢国忠,日本目前拥有最高的政府债务水平和最低的政府债务收益率。后者是前者的保证。然而,即使日本10年期债券收益率目前仅1%,日本的利息支 出在下个月开始的新财年预计仍将达到22.3万亿日元,占到政府一般账户预算的1/4,。一旦债券收益率超过2%,利息费用将超过预计的42.3万亿日元 税收收入。 日本债务占GDP比例:

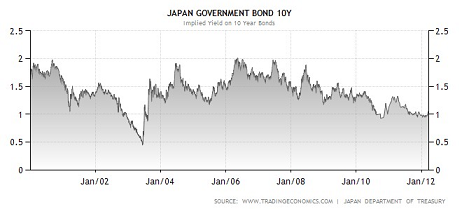

日本10年期国债收益率走势:

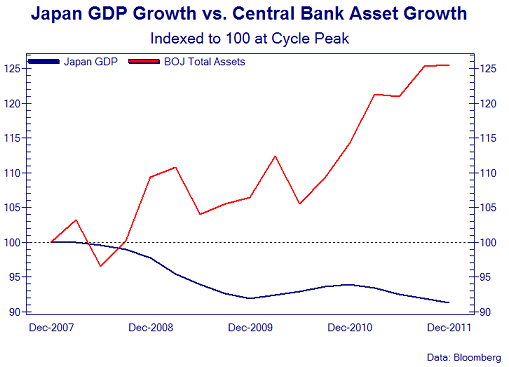

Zerohedge为谢国忠的文章补充了如下的图: 日本GDP增长率VS央行资产负债表规模增长率

上图显示的是日本央行在过去4年对经济干预的失败。

而一旦债券收益率走高超过2%,如谢国忠所言,这场庞氏骗局或许就到头了。 尽管中国PMI数据疲软引发的经济增速放缓恐惧周四扫荡了股市,不过投资家吉姆·罗杰斯(Jim Rogers)从中看到了机会。

他周四对CNBC说:“我很高兴看到它发生。他们就是需要这么做。这对中国是好事,对世界也是好事。它将会给我们所有人带来好机会。” 他说:“我希望中国市场崩溃,那么我就能买中国的股票。” 罗杰斯说中国多年以来一直致力于放缓经济和控制房地产泡沫。 罗杰斯关注的不仅仅是中国。 “我当然希望全球在明年或者后年有更多的放缓,这将给我们所有人带来机会”他说。 尽管罗杰斯说仍然看多大宗商品,不过他仍然有一个安全阀们。 他说:“现在我做空新兴市场股票,以此作为一个潜在的对冲”。 来源:华尔街见闻|编辑:2012-03-16| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。

伦敦洲际交易所(ICE)作为领先的期货及衍生品交易所,基于市场参与者日益增长的需求,已计划结算非交割外汇产品。交易所初期将结算更多流通量的非交割远期外汇合约(NDF),包括中国的人民币、巴西雷阿尔、俄罗斯卢布、印尼盾、韩元、印度卢比和智利比索。 多德弗兰克改革后,外汇结算已成为一个热门话题。非交割远期外汇合约(NDF)被强调成为合约性质,需要集中结算。芝加哥商业交易所(CME)作为世界上最大的交易所,现在提供外汇期货、期权及非交割远期外汇合约(NDF)这些产品的广泛选择,所有这些产品都集中结算。 伦敦洲际交易所选择世界领先的外汇银行发展其外汇结算服务,合作伙伴包括:花旗(Citi)、美国银行美林公司(BofA Merrill Lynch)、摩根大通(J.P. Morgan)、瑞士瑞信银行(Credit Suisse)、德意志银行(Deutsche Bank)和摩根士丹利(Morgan Stanley)。 随着金砖四国逐渐控制着经济增长和资金流动,外汇工具管理货币风险变得至关重要。目前金砖四国有资本限制,因此它们的货币是不可自由兑换和交易的。非交割远期外汇合约(NDF)市场被认为占到每日外汇成交额的3%左右。 这类产品通常被企业和金融机构用于对冲风险,然而估算数字表明大约60%是基于投机行为。 四大经济体中,印度、巴西和俄罗斯无论是期货还是期权,都有在岸临时解决方案。印度于2008年推出外汇期货,已在交易群体中占据强势地位。三家交易所总计交易量达到100亿美元。 外汇继续在传统资本市场交易所缓慢增长,伦敦洲际交易所(ICE)表明其通过产品创新,紧跟消费者的需求。 本周初,国际清算银行(Bank for International Settlements,BIS)经济学家莫滕·比彻(Morten Bech)发布了一份全球外汇交易量的研究报告,报告显示外汇交易日交易量在去年9月或已高达5万亿美元。

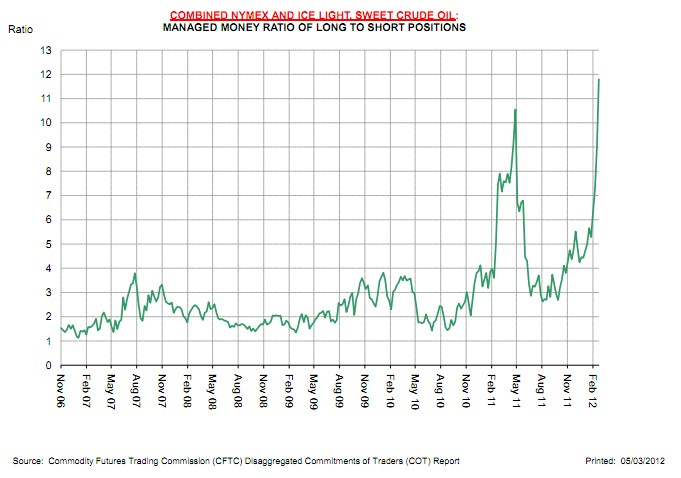

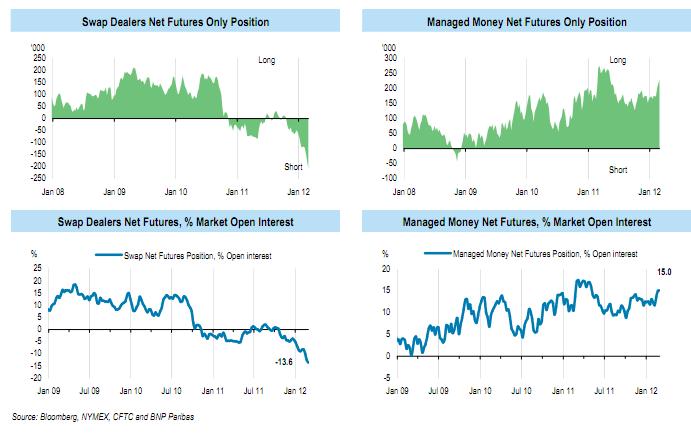

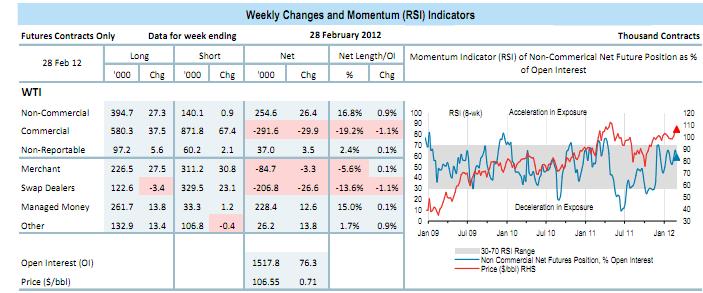

在这份报告中,莫滕·比彻表示全球外汇交易在2011年9月份或已高达创纪录的5万亿美元,并超越雷曼兄弟破产前的高峰,随后在10月降至约4.7万亿美元,2012年初可能继续下滑。 比彻在此份报告中表示:2009年4月外汇交易日交易量降至3万亿美元。2009年中以前,外汇活动再度开始上扬,并在2010年4月攀升至日交易量4万亿美元。在2011年9月可能已达5万亿美元,之后在年底前大幅下降。 全球外汇交易激增之际,正值包括美联储在内的各国央行大举向市场注资的活动、日本在大地震后对外汇市场的干预以及瑞士央行宣布将欧元兑瑞郎的下限设为1.2000等举措,均推动了外汇交易的上升。 此次调查数据来自包括美国、英国、加拿大、日本、澳大利亚等国家在内的央行,以及来自全球各大电子盘交易平台,包括EBS、汤森路透、Hotspot FX、芝加哥商交所等,另外报告中的数据还包括世界上交易量最大的多种货币现货交易清算系统CLS Bank。 关于更多此次报告的研究内容,请点击此处查看。 来源:华尔街见闻|编辑:2012-03-03| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。 以下是管理基金在原油期货上的多仓与空仓比例变化图:  原油期货仓位报告中共分四类:现货生产商(Producers),掉期交易商(swap dealers),管理基金(managed money (MM))以及“其他报告方”(other reportables)。因此,如果管理基金(包含投机者和被动投资仓位)多空仓比例接近12:1,那么必定有“其他人”持有大量空仓。 法巴银行的原油商品策略团队对WTI仓位情况列出了明细如下:  以下是交易商与投资者之间的仓位对比图:  关于到底谁站在多方的对手方,路透的John Kemp认为:

在最近一周,现货交易净空头仅6100万桶。如果对冲基金多头接近历史新高,这并不是因为现货交易方想做空头。相反,对冲基金的对手方是银行和其他 掉期交易商。最近一周,掉期交易商的净空头首次超过4亿桶。随着现货交易的净空头萎缩,掉期交易商已经成为对冲基金和其他投资者最大的对手方。掉期交易商 的净空仓已较油价崩盘前的高点高出1/3,当时其净空仓为2.87亿桶。掉期交易商如今的空头仓位与多头仓位比例接近2.4(未考虑套利仓位),这一比例 是自2006年以来最高的。 来源:华尔街见闻|编辑:2012-03-03| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。

分析师告诉CNBC,当地时间周三美国黄金价格大跌是由获利盘了结造成的,预计金价随后将出现反弹,因为投资者会把金价回调视作又一个买入时机。 周三美联储伯南克的讲话没有提及量化宽松,导致周三美国金价下跌5%至1690美元/盎司之下,是3年多以来的最大单日跌幅。 Barchetta Capital Management董事总经理Ed Ponsi告诉CNBC,“人们对伯南克的讲话进行了过度的解读,把伯南克的讲话作为获利了结的理由,而获利了结的操作不可能持续。我不认为有关量化宽松 的预期将就此扑灭。”周四早盘亚洲金市已经收复部分跌幅,上涨1.4%。 Ponsi说,“很多对冲基金在2月份的获利比过去全年还多,为获利了结和过度反应提供了理由。” 澳新银行研究所高级大宗商品分析师Nick Trevethan也认为,投资者在月底锁定收益是周三金价大幅下跌的重要原因,“事件发生在2月的最后一天,这一点跟伯南克没有说的话一样重要。” Adam Mesh Trading Group首席策略分析师Matthew Grossman说,伯南克早些时候承诺把超低利率维持至2014年底和美国好坏不一的经济数据将继续对金价构成支撑。他说,“我们不认为就业数据会持续 表现良好,当就业数据转坏时,关于QE3的讨论将会重新摆上桌面。” 对于希望购买黄金的投资者来说,Grossman和Trevethan认为周三的下跌给他们提供了极具吸引力的买入机会。Grossman说,“对于那些担心列车已经开出,但自己还未上车的投资者来说,这是一个入市机会。” Trevethan认为今年内金价将涨至1800美元/盎司,他说,“目前的金价非常有吸引力,长期来看,黄金牛市的趋势没有改变。金价已经在 1710-1760美元/盎司的区间徘徊了一段时间,上周金价向上突破了这个区间。但昨天金价击穿了区间的下限,这种现象应该不会持续很久。” |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed