|

周四全球金融市场依然好戏连台,西方国家股市集体上涨,美元指数大幅回升,原油价格也从前日的暴跌中有所反弹。 昨日至今市场上出现了美国首申数据创十五年新低,德国经济数据向好,伊朗抬高核协议价码等一系列重要事件,对应到具体资产的价格走势上如下: 布伦特原油  美元指数  欧洲股市  【美国首申再刷十五年新低】

美国劳工部(DOL)周四(4月9日)公布的数据显示,美国4月4日当周季调后初请失业金人数四周均值为282250,创下2000年6月来最低,这可能意味着美国就业增长放缓是暂时的。 【伊朗抬高签署核协议价码 原油供给过剩担忧暂时降温】 伊朗最高领袖哈梅内伊周四表示,他既不支持也不反对伊朗和六国达成的临时核协议,一个不好的协议还不如没有协议。但他要求西方国家一旦最终协议达成就取消所有对伊朗的制裁。伊朗总统也在今日早些时候表示,除非所有制裁在同一时间全部取消,不然不会签署任何协议。 这样的表态意味着,伊朗方面似乎并不急于扩大对外石油出口规模,进而缓解了一度甚嚣尘上的对于国际原油市场原本就供应过剩的担忧情绪。伊朗作为OPEC成员国周一,在今年4月2日曾与六大国就核问题达成初步的框架协议,这有望使得伊朗的原油出口更加自由。 【希腊安全过关 按期偿还IMF贷款】 路透援引希腊政府官员称,希腊今日履行义务,偿还国际货币基金组织(IMF)4.5亿欧元贷款。 《华尔街日报》周三援引的分析师称,希腊承诺在4月9日偿还国际债权人贷款,降低了市场对希腊立刻违约的担忧,但这同时也显示出希腊现在正在勉强度日,经济可能会再回衰退状态。 【OECD:中国经济将放缓 欧元区经济将提速】 经济合作与发展组织(OECD)周四发布的领先指标显示,中国、巴西和俄罗斯等国经济增速将放缓,美国、日本等发达国家将保持目前的经济增速,而欧元区经济将加速增长。 【德国2月工业产出、贸易数据改善 但还不够强劲】 德国经济部周四(4月9日)公布数据显示,2月份季调后工业产出环比增长0.2%,超过彭博经济学家调查预期的0.1%,与路透调查预期持平。但同比数字却意外转降0.3个百分点。不过,经济部对工业部门前景乐观,称第一季工业产出将略有提高。 此外德国2月未季调贸易盈余192亿欧元,超过彭博预期190亿欧元,但不及路透预期的201亿欧元。

0 Comments

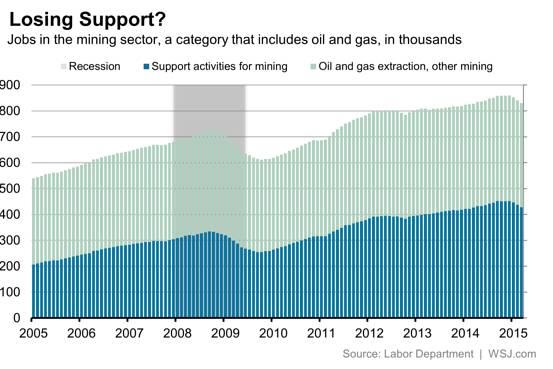

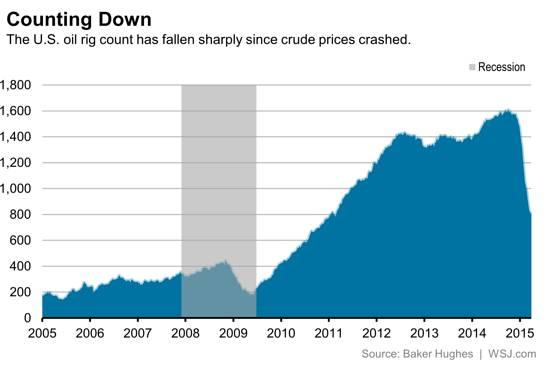

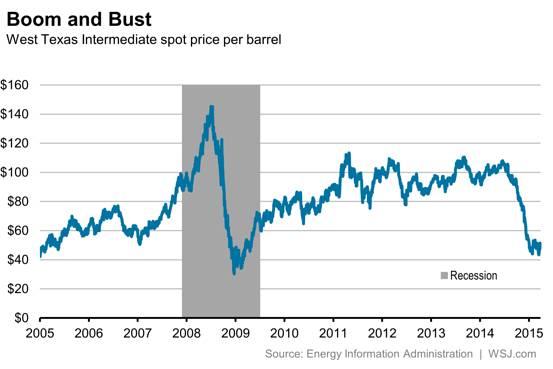

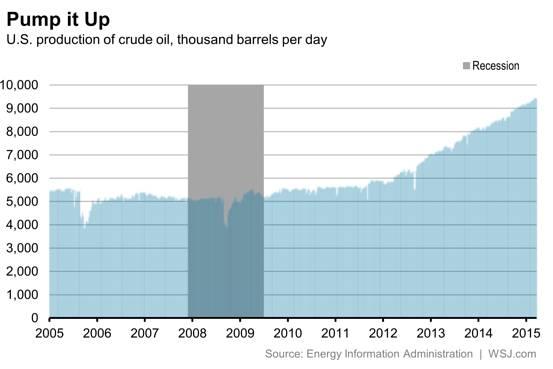

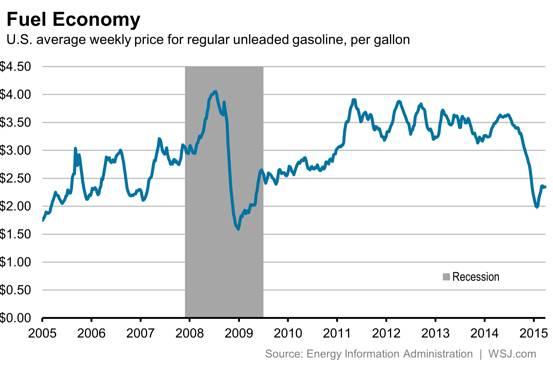

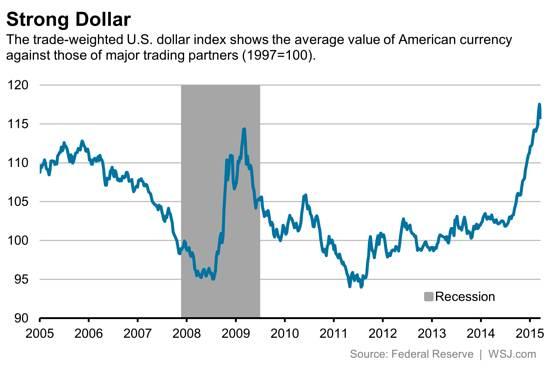

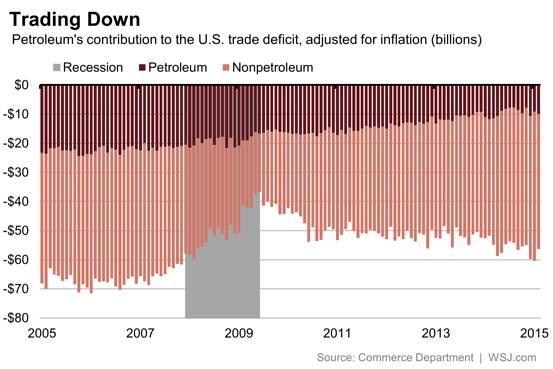

自2014年下半年以来,国际原油价格已接近腰斩。本轮油价暴跌,很大程度上是由于美国产量暴涨引发的供大于求所致。这一方面令美国消费者和经济增长受益,另一方面也沉重打击了石油和天然气公司。 《华尔街日报》整理了七张图表,为你展示美国原油行业现状: 1、冲击就业  为了应对油价下跌,能源公司普遍采取削减开支、裁员和增产等措施。据上周劳工部的非农数据显示,3月采矿业就业人数减少了1.1万人。今年至今,该行业已累计裁员超过3万人,而2014年全年一共也才增加了4.1人就业。 2、油井数量锐减  自油价下跌以来,美国原油钻机数量骤降。截至上个月底,已经较去年10月1609减少了36%。 3、美油断崖式下跌  WTI油价经历了2008年那样的断崖式下跌。 4、产量连攀新高  美国原油产量的迅速增加导致的供过于求,才是引发此轮油价暴跌的“罪魁祸首”。钻井数量的锐减也没能阻挡美国原油产量正在不断刷新高。 5、汽油价格下跌  汽油价格下跌让消费者获益匪浅,但美国人因此省下的钱都还停在银行账户,而不是增加开支。 6、美元走强  因为原油是以美元计价,美元走强也让原油进口价格越来越便宜。 7、石油与贸易  尽管美国目前距实现能源独立还很远,但随着国内原油产量的增加,原油进口开始大幅下降。这也帮助缩小了美国的贸易赤字。

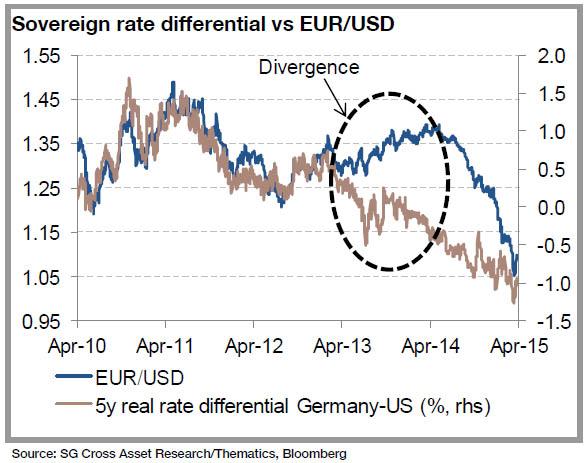

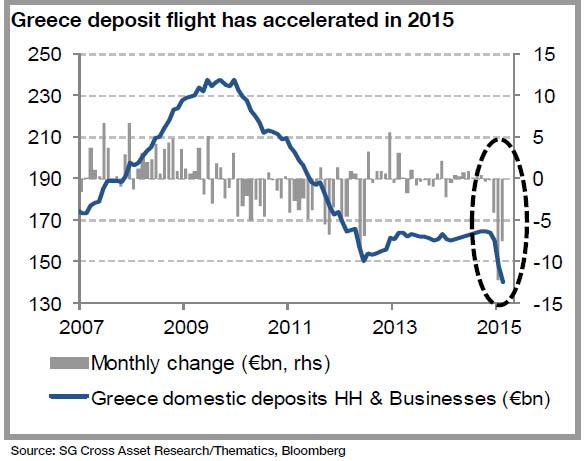

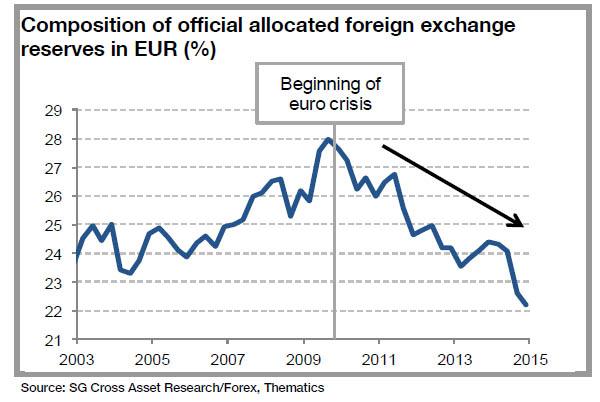

异常疲软的美国三月非农就业数据引发了欧元短期的轧空行情,欧元对美元一度回升至1.10上方。不过法国兴业银行认为,欧元依然将跌向1.0水平,并且平价的到来将比大多数人预期更早。 法兴指出,欧元对美元在今年第一季度重挫11%并创历史最大单季跌幅,2015年5月以来则贬值22%。虽然在美国一系列不及预期的数据影响下,欧 元目前有所企稳反弹,并且短期可能依然维持在区间震荡,但是欧美两国货币政策对比之下,资金依然在从欧元区流向美国。考虑2015年将会有到大量到期的欧 元区国债(1.15万亿欧元)需要再投资,资金流出将导致未来几个季度欧元继续承压。  法兴同时表示,希腊和西班牙现存和潜在的政治风险也对欧元构成压力。随着希腊7月20日之后大量的债务到期,市场所担忧的违约风险使得该国银行业出现资金 加速外逃法兴认为,真正能够解决希腊问题的方案尚未找到,因此希腊退欧并非不可能。此外,西班牙下月开始的选举也将增加不确定性。  欧元储备货币地位降低也是法兴看空欧元的理由之一。自欧债危机爆发之后,全球央行配置欧元的比例就在逐年下跌,显示出其吸引力减弱。  最后一点利空因素则在于欧洲央行的QE可能会延续到2016年之后。法兴认为,在低油价背景之下,弱势欧元利好经济复苏。但是缺乏结构性改革的情况下,短 期利好还不足以很快扭转经济局面。因此,法兴相信欧央行的购债很有可能持续到2016年9月之后,并且购债范围也可能扩大。  对于欧元对美元的汇率前景,法兴zongjie 表示2015年继续贬值难以避免,并将在2016年三月触及平价。  |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed