|

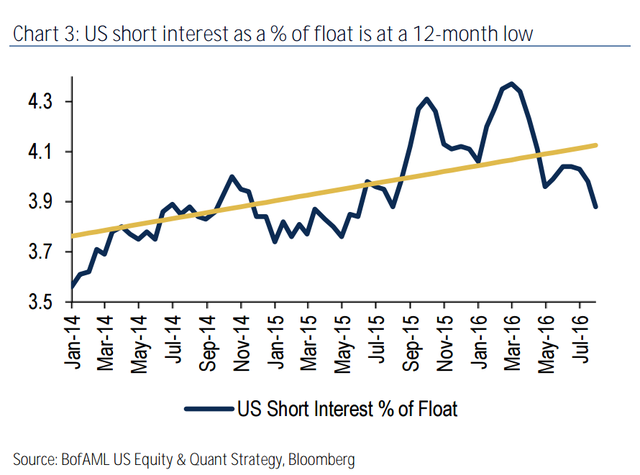

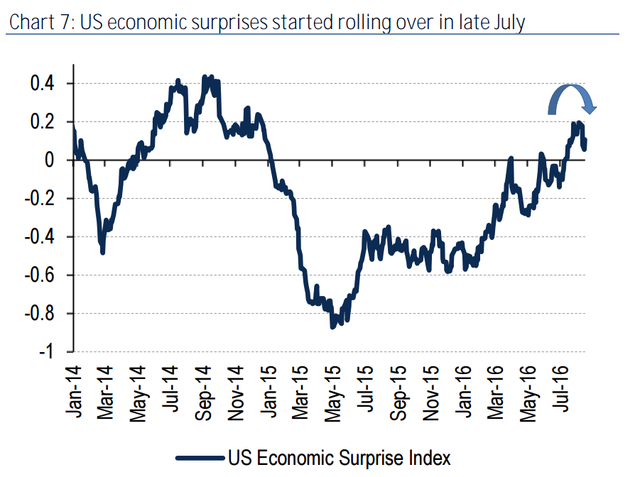

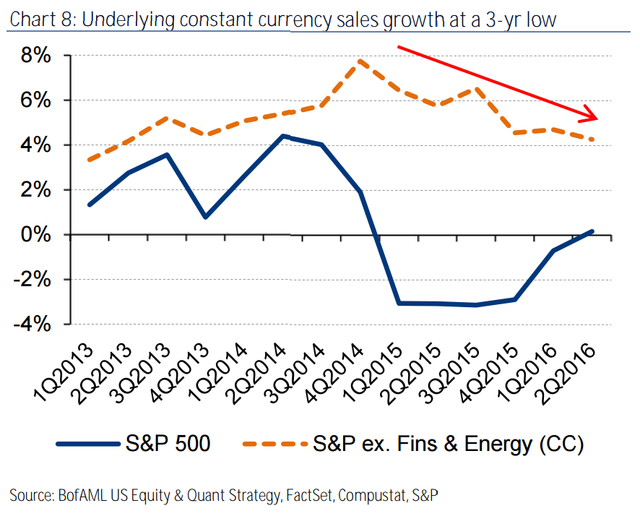

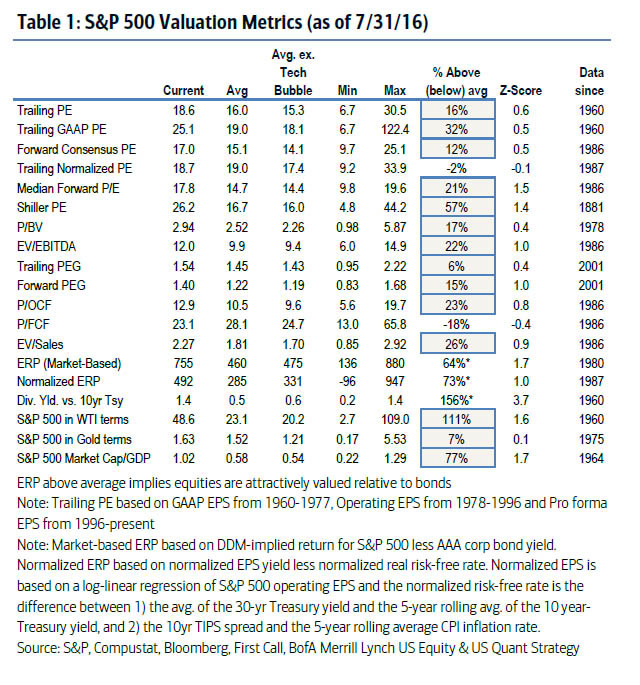

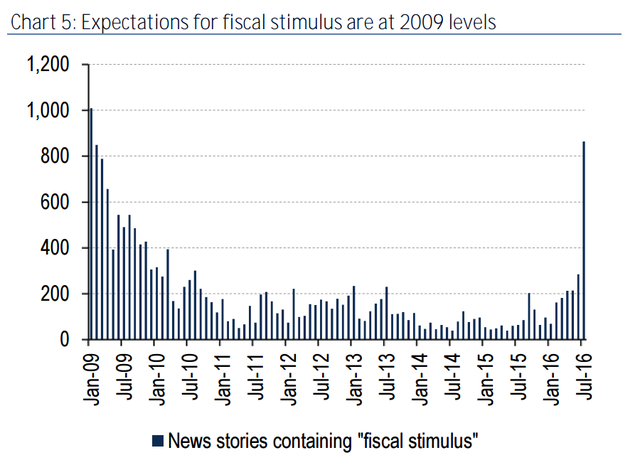

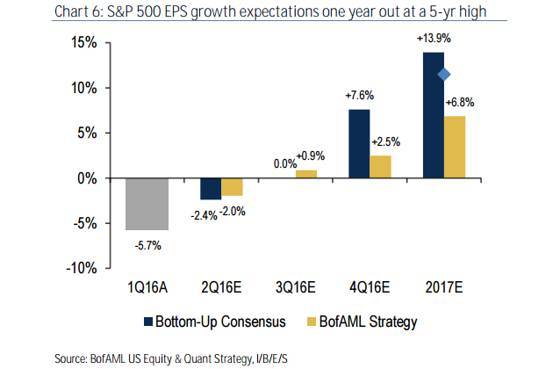

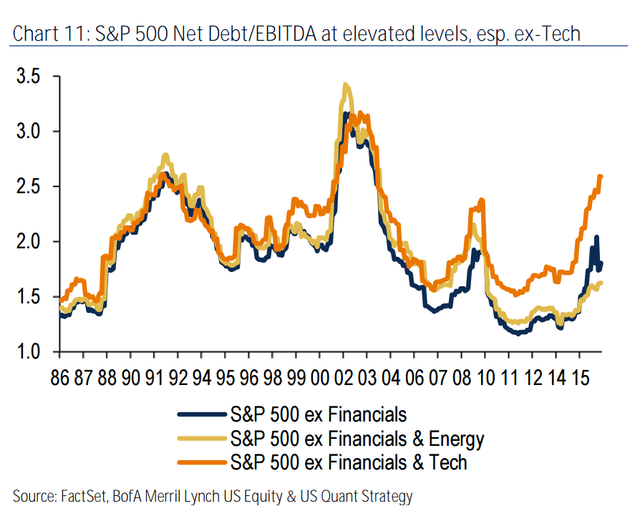

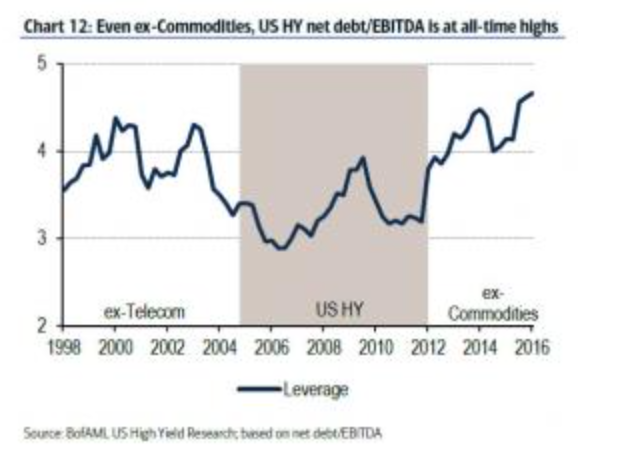

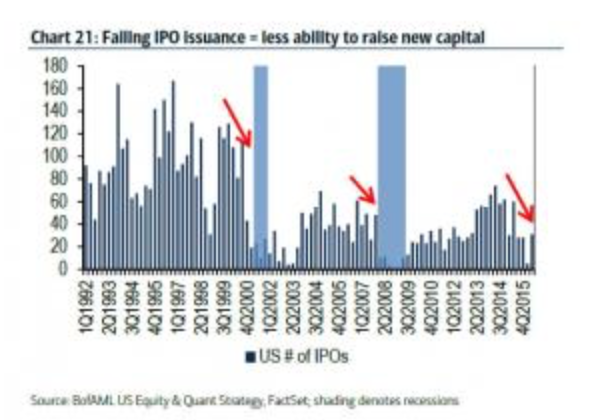

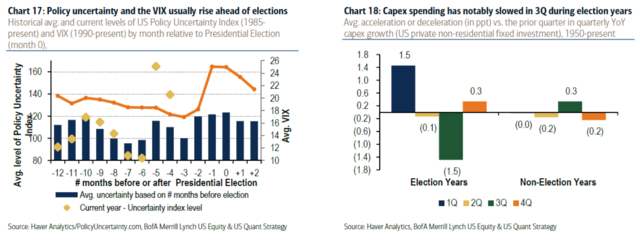

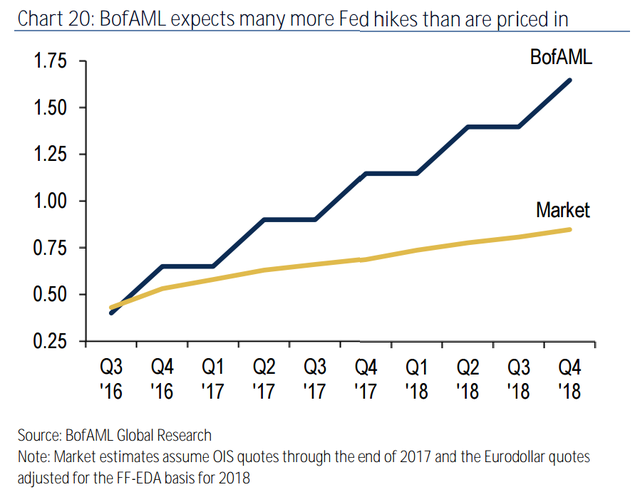

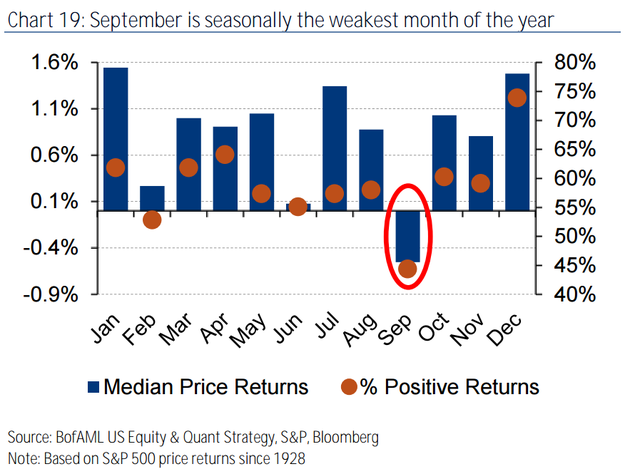

美银美林美股和定量策略分析部门主管Savita Subramanian认为,当前市场上有十大表现说明美股回调风险大增。列举如下(图片均来自美银美林): 1.持仓 Subramanian报告称,当前股指做空比率(short interest vs float ratio)已经跌至12个月新低。此前花旗分析师Tobias Levkovich也曾警告投资者对股市的态度正越发趋于看多,空仓回补令市场潜在活力丧失。   2.经济意外 过去几个月里,花旗银行的美国经济意外指数(U.S. economic surprise index)大幅下滑,预示数据没有稳定超出分析师预期。 该指数是一个观察和量化经济现状的指标。它定义为以历史为权重的意外数据标准差,当其为正数的情况下,表示实际经济情况好于人们的普遍预期。负值则表明不及预期。 鉴于美股过去一年里追随经济意外的表现,这可能预示市场未来会出现不稳定。   3.估值 大多数指标显示,美股看起来比往期更贵。虽然这些指标并非预示美股短期走势的最佳指标,但策略分析师指出一些指标的过高水平显示美股估值偏高,投资者可能未来不愿为此支付过高的价格。  4.过高预期美银美林进行的基金经理调查显示,他们渴望美联储更多地支持经济增长,但如果将这些希望视作预期,那么现实可能会让他们失望。美银美林报告显示,今年7月份时,包含“财政刺激”一词的新闻数量激增。 投资者对标普500指数上公司的盈利增长前景表现出同样的信心,其对未来一年的共识预期达到五年来最高水平   5.增长 策略分析师警告称,目前企业整体收入表现疲软,可能难以发现盈利增长。 事实上,能源及金融业以外的企业固定货币销售增长跌至三年最低水平。 6.中国 同时,世界第二大经济体中国又将面临一段困难时期,制造业PMI跌至50荣枯线以下。 本月初数据显示,中国7月制造业PMI指数小幅下滑至荣枯线下方,至49.9,为五个月来首次。官方解读指出洪涝灾害是造成本月回落的主要原因之一。 去年8月和今年年初,人民币贬值引发对中国经济的担忧令市场出现下滑。  7.信贷和杠杆 报告称:“杠杆高企而信贷状况在缓慢收紧,对股票发行的兴趣可能也会因此枯竭。” 如果不将金融和科技企业计算在内,标普500指数里企业的负债处于很高水平。   IPO发行下降,融资能力下滑。  8.大选 美国总统大选的关键时刻在即,而选举结果可能会引发商业投资放缓和不确定的意外,这些都会引发美股出现更大波动。  9.美联储 美联储利率预期显示美联储将在未来两年半里加息,且加息进程会比投资者预期得更加激进,这可能会影响风险偏好。 不过,如果美国主要企业的整体收入增长难以跟上,而中国经济数据也不佳的话,美联储政策可能难以采取比市场预期得更激进的加息进程。  10.季节性因素 综合美股每个月的历史表现来看,9月是全年里最疲软的一个月。从1928年开始计算,9月是唯一一个出现美股收益中值为负值的月份。 套用艾略特《荒原》里的一句诗:对美股投资者来说,九月是最残忍的月份。

0 Comments

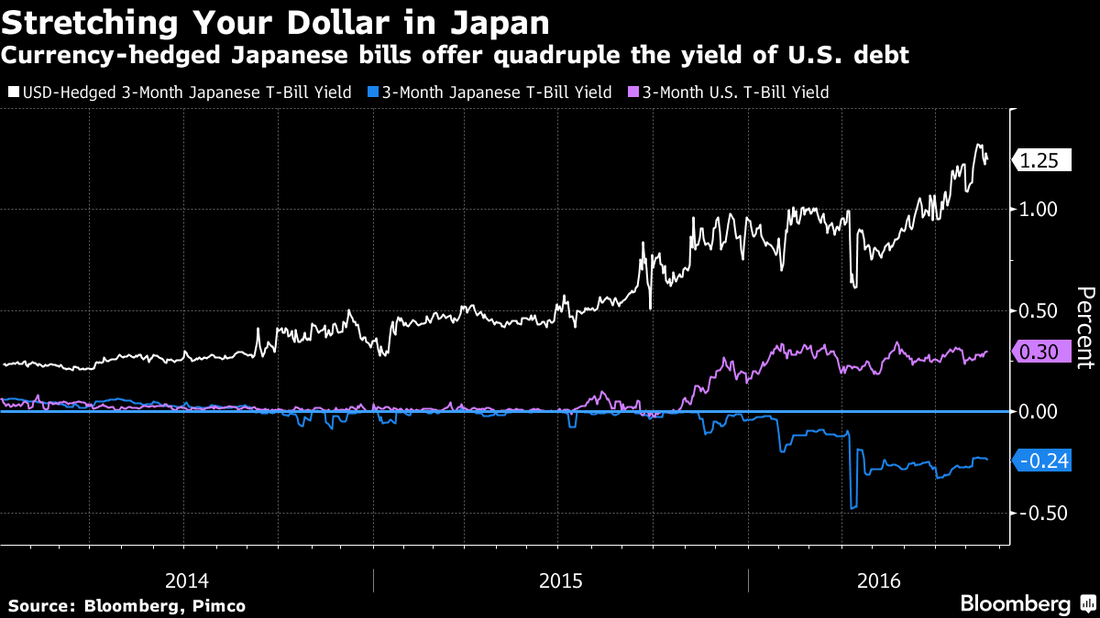

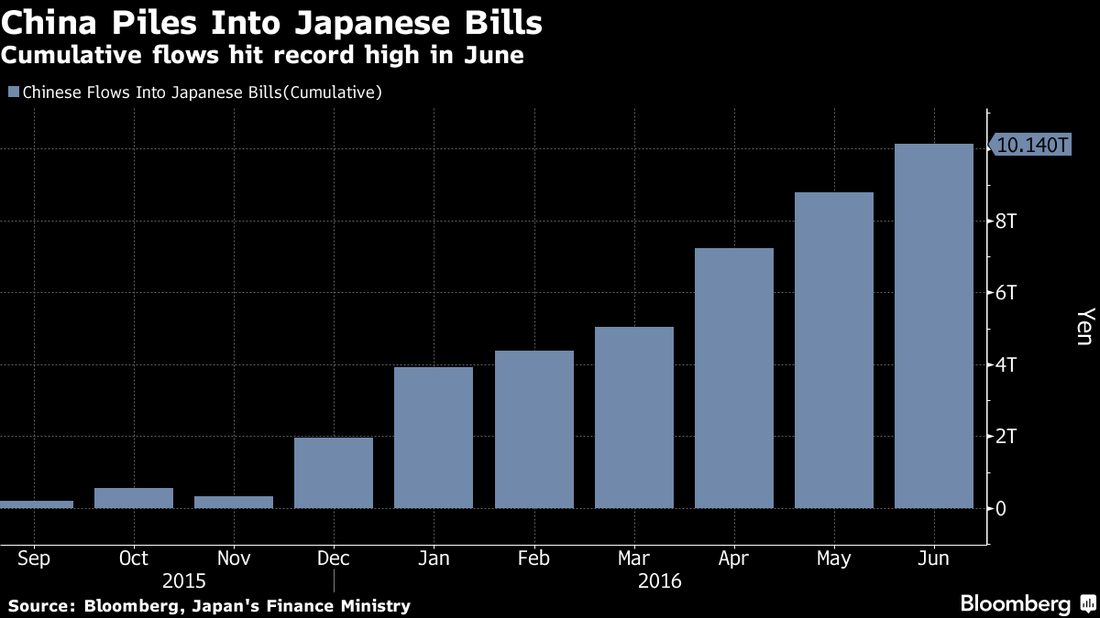

前所未有的负利率货币政策正将全球经济带入“开荒”境地,很多史无前例,或是原本“不合逻辑”的情景都变的有迹可循。 据彭博,中国央行和全球最大债券基金PIMCO正大量购买负利率日本国债,其背后的盈利逻辑是美元持有者通过交叉货币基差互换进行套利。 下图是3个月美国国债、3个月日本国债收益率走势,以及在此情况下通过交叉货币基差互换套利的收益率走势(白线)。由图可见,目前通过短期日本国债(3个月)套利的收益率高达1.25%,据彭博数据显示为近5年来最高。  负利率不断推升市场对美元资产的疯狂需求,导致基差在去年一年几近翻番,高达65bp,临近2011年高点。具体来看,美元资产持有者通过在同业拆借市场上借出美元,换回日元。从目前的LIBOR数据来看,3个月日元LIBOR为-0.03%,3个月美元LIBOR为0.81%,而基差为65bp。借入日元后购买3个月日本国债,虽然国债本身为负利率,但通过此交易可使得收益率转正,并能够提前锁定3个月后的可观利润。 据彭博援引PIMCO基金经理Sachin Gupta称,通过购买负利率的资产,随后对冲为美元资产即刻创造可观收益率。短期日本债券几乎是“无风险”的选择。 最大玩家——中国央行和PIMCO 基于上述逻辑,市场上美元的大量持有方正“当红”,PIMCO和中国央行借由此策略大量套利。 全球最大债券基金PIMCO坐拥1.51万亿美金资产,据彭博显示其外债基金今年以来大量购买日本国债。PIMCO已将其日本债券的按久期权重占比提高4%,至38%,是有史以来最高涨幅。 而作为世界最大的美元囤积者,中国央行也显示出对日本国债越来越大的胃口。据央行数据显示,中国7月外汇储备3.2万亿美元,虽相较6月有所下降,但降幅较小,仍持有全球大约60%的美元。 日本财务部数据显示,中国央行从去年12月开始增持日本国债,截至今年6月,中国持有的日本债券数量已累计达到10万亿日元(约合1000亿美元),创历史新高。  (上图来自彭博) 基于套利策略下的日本债券突然变得”油水充足“,但在日本信用评级的限制之下,也不是所有的对冲基金都能够下场参与交易。 |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed