|

美国经济数据走强带来的美联储加息预期并未带动美债收益率的回升。不过随着5年期美债收益率接近长期趋势突破口,美国银行分析师Macneil Curry表示债券市场的MOVE指数(类似美股的VIX波动率指数)有可能带来重要信息。 Curry表示: 美国5年期国债收益率正在接近重要方向选择,如果收盘突破1.809%的话将形成大型三角形上行突破,多头将有望测试2.025%和2.055%,甚至是2.18%和2.25%。5年期美债收益率的突破很有可能引发整个债市的波动率和交易量放大。

MOVE指数目前正在形成看涨的底背离,站稳65.12将确认涨势,多头将有望进一步上看73/75区域。波动率和收益率的同步上行则将加强突破有效性。

10年期美债收益率同样存在上行压力,多头有望测试重要阻力2.591%和2.601%,突破之后将上看3.049%。

最后对于美股,尽管SPX500指数一度跌破1990.52支撑,但是SPX500迷你期货指数依然维持在1985.75上方,跌破之后标普指数和对应的迷你指数期货才会跌向50日均线。分别是1971.71和1968.25。

0 Comments

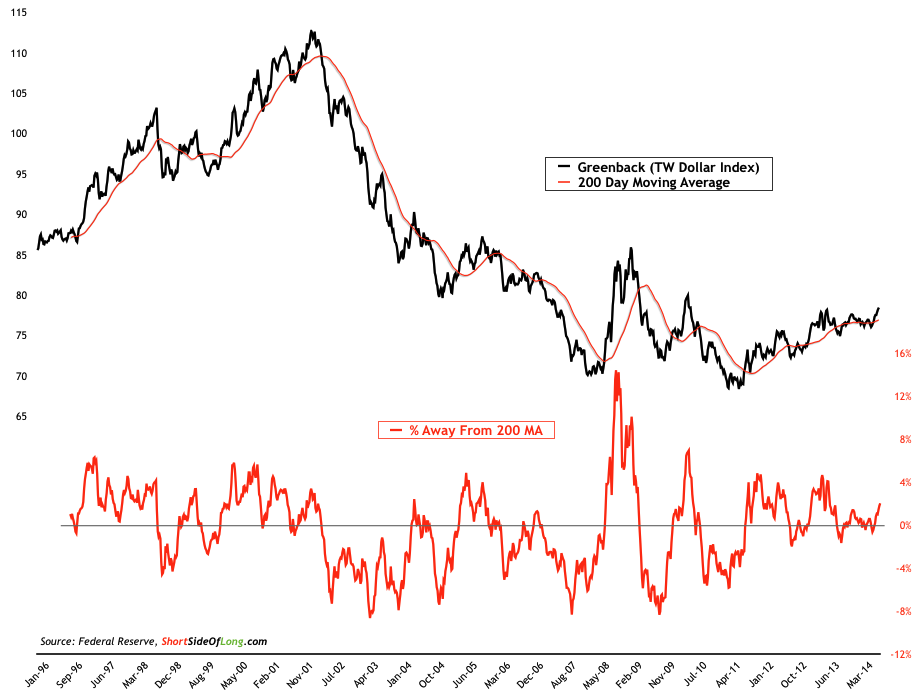

金融博客short side of long以 九张表格展现了全球经济发展的趋势。最近几个月,无论是期货交易商,还是证券投资者,都能感到市场明显的变动。期货方面,谷物进入下降周期,而油价震荡整 理。金银等贵金属趋向进一步下挫。投资领域,美元持续走强,欧元则明显下挫。美债收益曲线趋于平稳,而美国市场科技股走强。股票市场中看空者较少,几乎没 有人想要与美联储的调整方向背道而驰。 图表一:美元指数接近一年新高 下图黑线显示了该指数的走势,红色细线则为该指数200天移动平均线。下方红色粗线显示了指数走势与移动平均线的偏离情况。

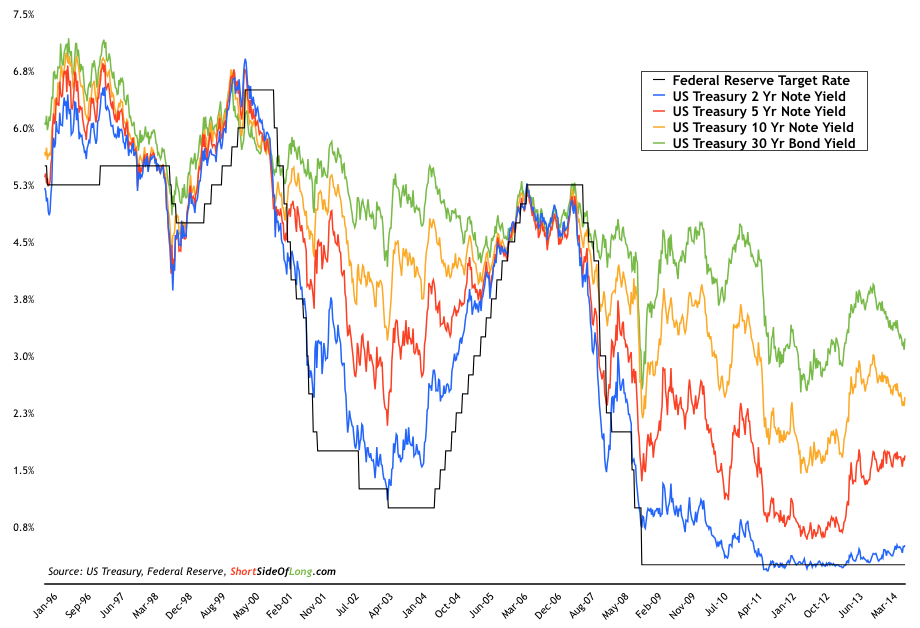

图表二:5年期美国国债收益率趋近于走高 下图黑线显示了美联储联邦基金利率,而蓝色、红色、橙色、绿色四条曲线则依次代表了美国2年期、5年期、10年期与30年期国债收益率的变动情况。

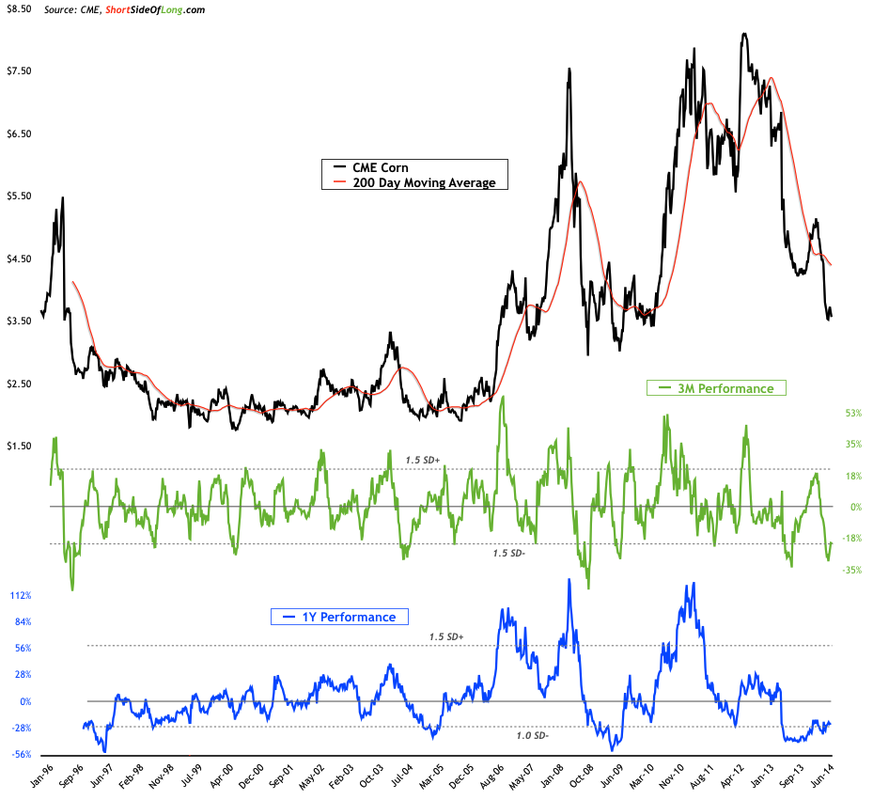

图表三:玉米期货正经历1996年以来最大熊市 下图黑色曲线代表美国芝加哥商业交易所玉米期货的价格变动,红线为该期货200天移动平均线。绿色、蓝色曲线分别为3个月和1年的表现。

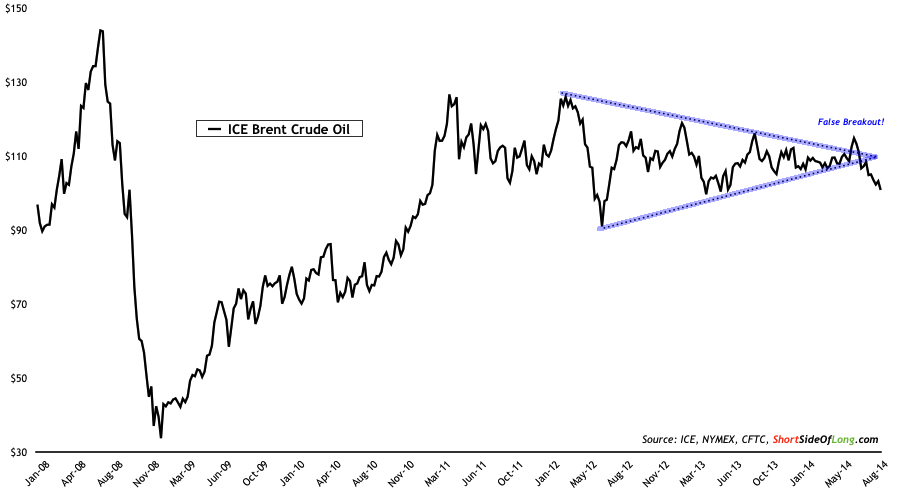

图表四:布伦特原油向上突破失败,现在已经进入修正期。

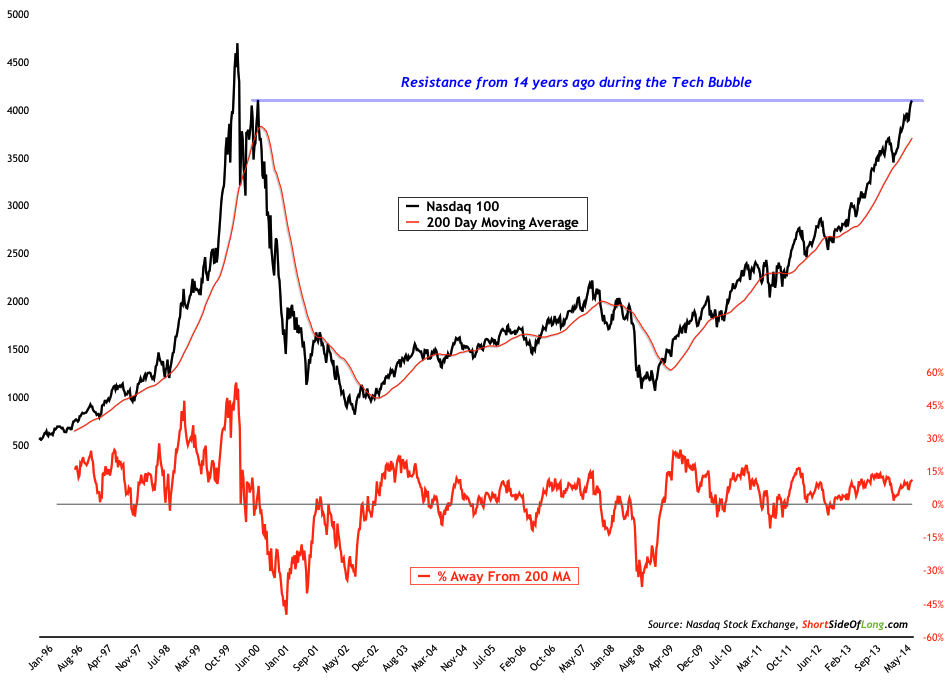

图表五:纳斯达克100指数持续走高 下图黑线显示了纳斯达克指数的走势,红色细线则为其200天移动平均线。下方红色粗线显示了指数走势与移动平均线的偏离情况。图中可见,纳斯达克指数持续走高,即使受到了08年金融危机的影响,但纳指也很快重拾升势,一路上扬。

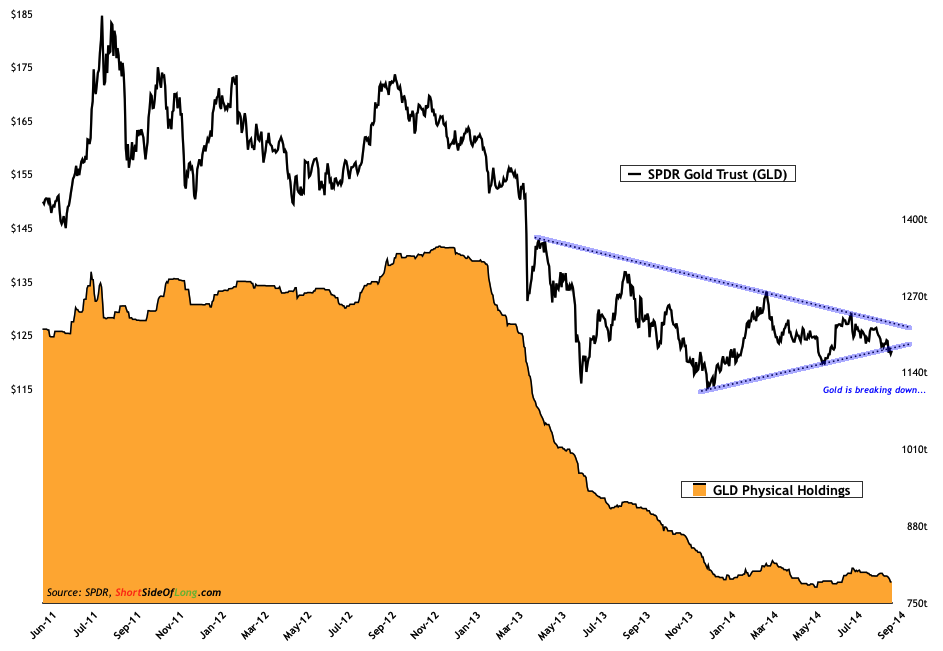

图表六:黄金价格经过盘整,可能会以下跌收场 下图黑线为全球最大的黄金ETF基金——美国SPDR Gold Trust基金公司的黄金ETF价格,而黄色色块则代表了实物黄金持有量的变动。

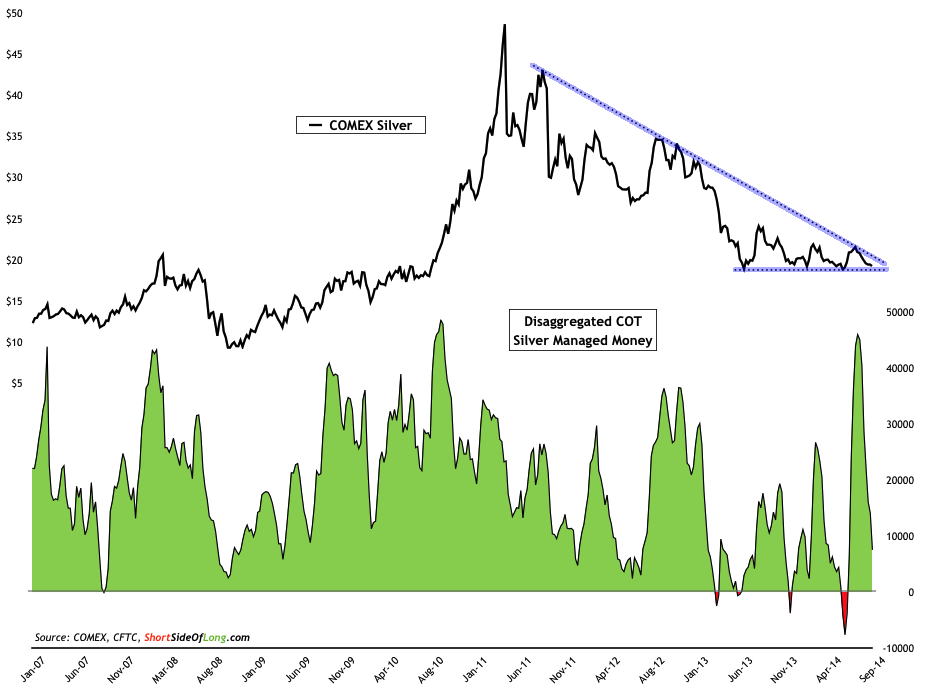

图表七:COMEX白银价格区间持续收窄,已超过一年

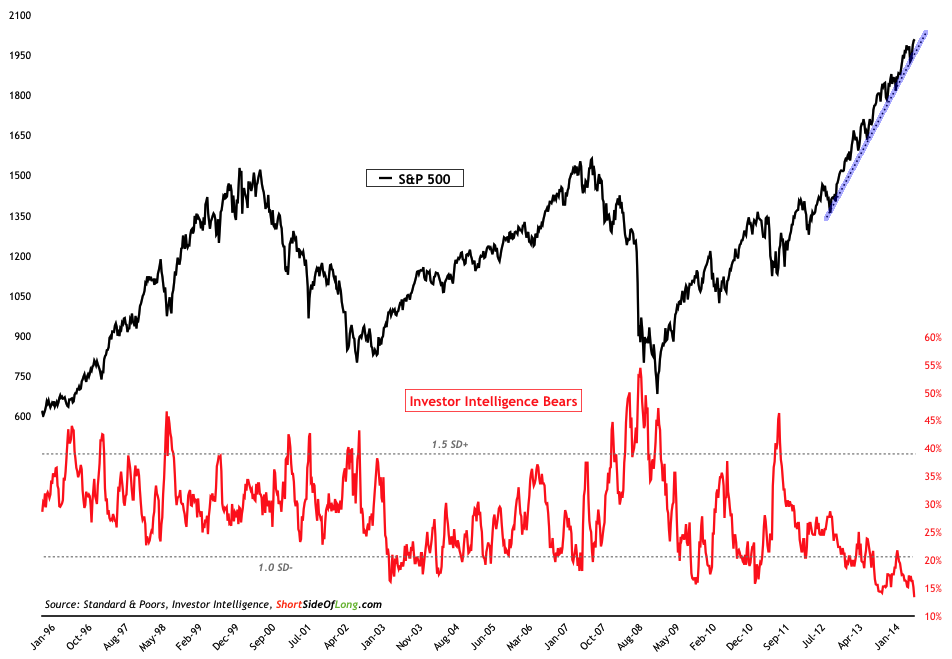

图表八:投资者不愿与美联储抗衡,空头退场 下图显示了标普一路走高,而红线代表的看空者数量明显走低。

图表九:欧洲央行释放流动性,欧元贬值 下图显示了欧元对美元震荡走低,投资者大量减少欧元持仓量。

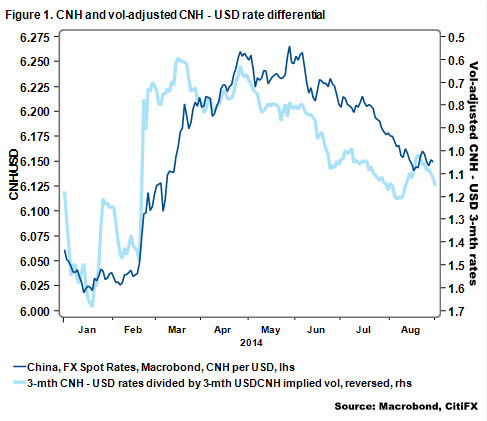

花旗集团G10外汇策略部负责人Steven Englander警告称,现在,每一种主要的外汇交易都是一种形式或其他形式的套利交易,区别仅在于范围和投资者所需承担的风险。 五大影响: a. 国债收益率是所有这些交易的驱动力,并且经波动率调整之后,国债收益率优势通常是在数年高位波动。 b. 所有这些交易都对资产市场波动性增加有极大的敏感性。(除了下面的策略 1) c. 做多高beta(high-beta)新兴市场货币,在G3国家货币中做多澳元和新西兰元可能受波动性骤增影响最大。 d. 如果波动性剧增,相比于欧元和日元兑美元的升值空间,新兴市场货币对美元的进一步下跌空间可能更为明显。 e. 交易都高度依赖于决策者的意图。下面的策略 1取决于中国政策制定者对离岸人民币升值的容忍和交易头寸。策略 2 依赖于欧洲央行和日本央行明确的宽松措施。策略 3 和策略 4 只存在于美联储货币政策正常化幅度比较小的前提下。 Steven Englander提出了四大类外汇套利交易策略建议: 1)亚洲货币中,做多离岸人民币,做空美元 在亚洲,低风险、低回报的套利交易就是做多离岸人民币,做空美元。这是迄今为止投资者在亚洲货币中最为常见的套利交易。 下图是三个月期在岸人民币减去美元汇率差异,再除以三个月期离岸人民币隐含波动率。这个比率超过1。考虑到经波动率调整后的G10货币汇差通常远低 于0.5,这个比率就显得更难以抗拒。此外,亚洲投资者认为,中国政府仍将致力于推出更多刺激措施,且不会将人民币基准汇率推向贬值。

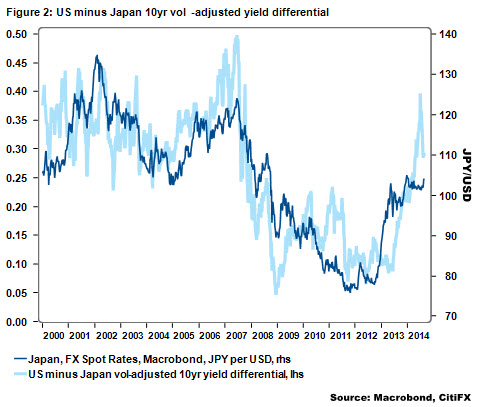

2)G3(即美国、日本、欧元区)货币中,做多美元,做空欧元和日元 下图是经波动率调整后的美国-日本10年期国债收益率差异。今年早些时候,经波动率调整后的套利交易剧增。即使规模已从峰值下跌,当前,经波动率调 整后的收益率差异也是2007年以来最高的。美元兑日元交投于110—115之间,因此,日元仍有贬值空间。甚至是在美国国债收益率开始回升,而日本国债 收益率保持稳定的情况下也将如此。

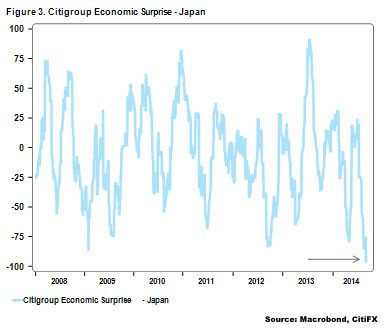

近期日元疲软主要是一些投资者预期日本央行将进一步放松货币政策。随着日本国债收益率几乎处于历史低位,日元也持续承压,目前看来,相比于取消再次上调消费税,投资者似乎对日本央行是否再宽松更感兴趣。 下图是日本的花旗经济意外指数(Citi group Economic Surprise Index),该指数甚至已经低于2008年-2009年最糟糕的时候。该指数追踪经济数据与预期之间的差异。

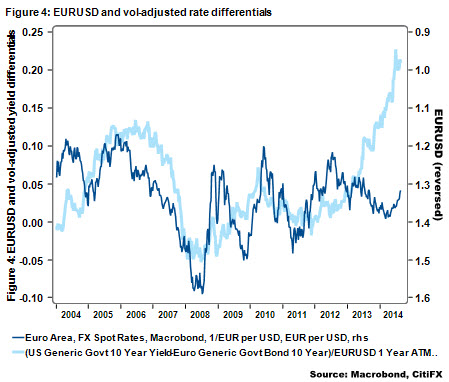

再来看欧元。经波动率调整后的泛美和泛欧国债收益率差正处于15年最高水平。基于过去几年的关系,当前,经波动率调整后的收益率差看起来与欧元兑美 元走势一致。即使趋同交易(convergence trade)消失了——仅剩意大利、希腊、葡萄牙和斯洛文尼亚10年期国债收益率高于美国同期国债收益率,虽然意大利国债收益率仅仅高出几个基点。 底线就是:仍将有驱动美元兑欧元和日元的小规模G3货币套利交易存在。这主要是政策依赖,因为进一步的政策变动约有40%-50%将体现在日本和欧元区国债收益率上。但这种交易仍将有吸引力,因为欧洲央行和日本央行进一步放松政策的概率看上去越来越大。

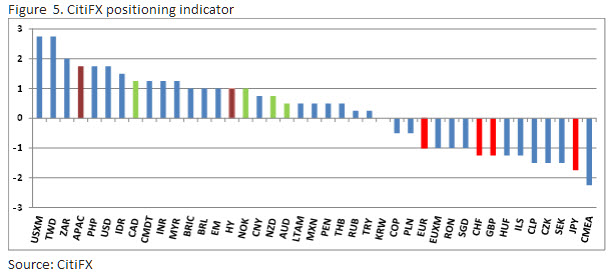

3)G10货币中,做多澳元和新西兰元,做空G3货币;4)全球货币中,做多新兴市场货币,做空G3货币 花旗外汇仓位指标(下图)提供了很好的各国货币仓位概述:做多美元,但基本是针对G10货币;做多新兴市场货币;做多商品货币(绿色货币);做多亚太地区货币和高收益货币(紫色货币);做空除了美元以外的G5国家货币。

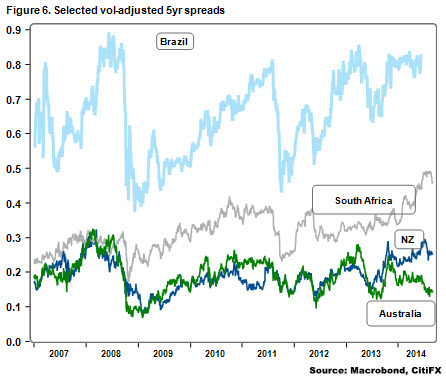

下图是说明为何投资者对新兴市场货币和高收益货币比较感兴趣的指标。经波动率调整后,巴西和南非汇率差异几乎是2007年以来最大的。经波动率调整后的新 西兰汇差处于相似高度,但却远低于美元兑欧元。相比之下,波动率调整后的澳元兑美元汇差则为近期较低,因此,如果澳大利亚经济数据表现糟糕,将对汇市套利 交易造成影响。

|

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed