|

自2008年金融危机以来,对于股市空头来说,最大的挫折来自于再通胀政策消灭了去杠杆化带来的下行风险。是的,2009年将标普500指数从 深渊带出的最初一波温和反弹或许并不让人意外,毕竟触底的市场总能够形成某种形式的反弹。但这一反弹趋势在整个2010年延续,随后是2011年,直到如 今的2012年,这对于空头是痛苦而恼人的。 事实上,正是市场在2008年以来的走势导致对冲基金的持续低迷表现。近期的数据显示,直到9月中旬,高达90%的对冲基金表现不如标普500指数。 情绪指数显示,对于全球经济的担忧早在2005年就成为了对冲基金的主流看法。当然,比此更早的是第一波再通涨政策浪潮,在2000年互联网泡 沫破灭后出现的政策动向的作用仅仅是造成了房地产泡沫。而2007-08的债务泡沫破裂一定程度上是空头的胜利,但在2009年噩梦重临。随着救助性的货 币政策再度推高金融资产价格,即使连欧债危机都不足以拉低全球股市。 美联储今年一直在小心翼翼的向第三轮大规模再通胀计划(QE3 )靠拢,对于美联储,一个比较聪明的策略就是让其他国家先采取行动。欧洲在接近12个月的时间里试遍了各种干预工具,而美联储不仅一直按兵不动,而且还看 着其他的政策解决方案逐一浮出水面(比如名义GDP目标),这也加大了实施救助的压力。自去年8月以来的每个月,美联储一直在重申一旦经济数据未能改善将 采取行动。 这让许多观察者莫名,考虑到经济数据,尤其是就业数据,事实上从未改善。当然,也有许多怀疑者相信美联储不会在大选前采取行动。 伯南克或许不是个象棋高手,但他绝对理解象棋的理念。随着最新一轮全球再通涨政策浪潮接近终局,伯南克来得最晚,却收获最多。 这给了美联储的政策一些意外的因素,新的政策仍然被市场所消化。不同的研究机构一直在计算QE3的规模,高盛最近预计QE3规模在1.2万亿欧 元至2万亿欧元。此外,其他美联储委员在公开评价中都延续了美联储在宣布QE3声明中的极端鸽派立场。尤其是Narayana Kocherlakota,他坚称一定要解决失业率问题。 然而,如今,在QE3宣布后仅仅一个月,全球市场的情绪已经遭受打击。市场感觉最新一轮的QE注定将失败。 因此,让我们看看三个关键的市场:黄金、石油和美元对QE3的反应。 黄金篇 今年夏天我们目睹了一场乏味、政治化的关于重建金本位的讨论。但金本位的观念无疑已经过时了。为何?理由很简单:在过去十年里,黄金已在增长乏力的经济和政府的积极干预措施之间扮演一个平衡的角色,即黄金在“零增长时代”下的新角色。 在这个问题上,克鲁格曼在去年对此做了非常棒的点评; Hotelling模型 关于资本是如何在自然资源和金融世界之间迁移的问题,许多思考者都研究过这个问题,而最具说服力之一就是Harold Hotelling1931年写于政治经济学杂志的文章。Hotelling提出,一个理性的资源生产商只有在资本收入的投资机会超过仅将资源留在地下升 值时才会愿意采掘和出售这些资源。因此,基于Hotelling的理论,如何理解自2000年以来的黄金生产情况呢?当黄金价格自250美元/盎司一路升 至1000美元/盎司但产量反而下降时,这是否反映了地缘政治和成本的限制?亦或是全球黄金生产商联手放缓黄金开采量?说到底,当价格在不断上升时,为何 要急于开采呢?

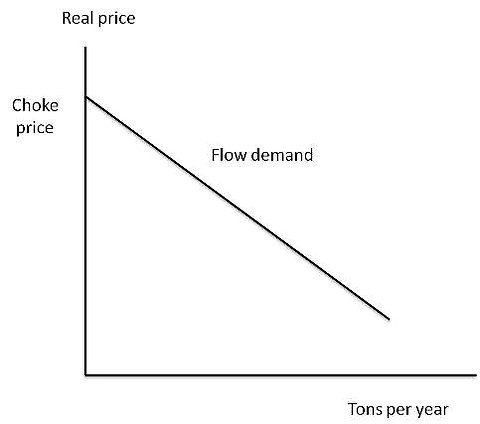

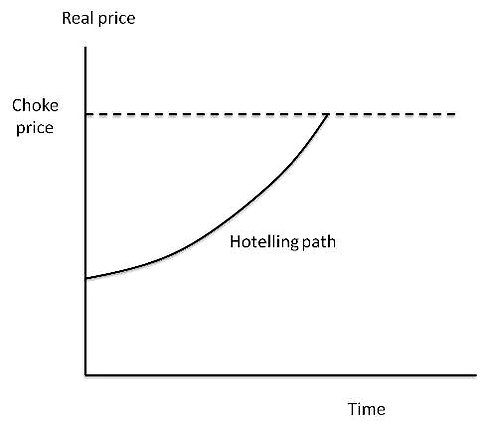

这是从黄金生产商的角度理解,而克鲁格曼则从投资者的角度来看金价: 克鲁格曼:那么到底什么决定了金价呢?Hotelling的理论是人们愿意持有不可再生资源,因为他们将获取升值受益。这意味着,扣除储藏成本,真实价格必须以等同于真实利率的速率升值,因此价格曲线应该如下所示:

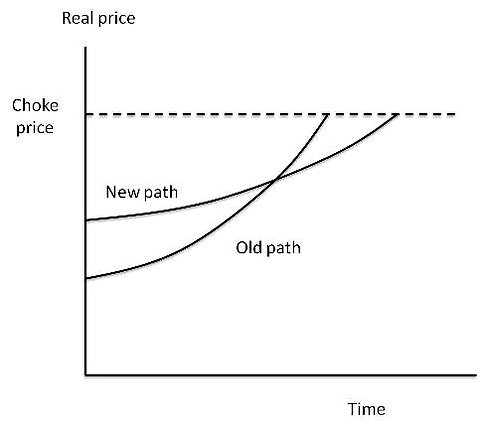

现在需要问这么一个问题:“近期发生了什么变化会影响这种均衡?”答案很明显,真实利率大幅下跌,投资者开始意识到投资收益将在很长一段时间内受到抑制。

那么更低的利率会对Hotelling曲线产生怎样的影响呢?答案是曲线会变得更加平坦。只需要更少的价格升值预期就能让投资者愿意持有黄金。

这就是黄金的“真实”故事,黄金价格的上涨是由于其他投资回报率的下跌;重复一遍,黄金的上涨并非是通胀预期所致。金价飙升并非标志着严重通胀即将来临,事实上是一个持续低迷的经济导致的流动性陷阱的结果,这个经济体面临着日本式通缩的威胁,而非魏玛式通胀。 尽管黄金一度成为恶性通胀的对冲方式,但我认为克鲁格曼将金价与其他投资机会的缺失联系在一起是非常正确的。我仍然认为黯淡的美国经济增长前景而非“印钱”导致的通胀是金价在过去十年里的主要驱动力。金价的表现因此超越了几乎所有其他资产,尤其是股市和楼市。 尽管许多市场参与者继续将黄金视为对未来通胀风险的看涨期权,但QE3的启动更多是确认了西方经济体拉动增长的失败。正是这个原因,在未来一年里,黄金将比其他工业金属对再通涨政策更加敏感。

0 Comments

这是个千载难逢的机会,我们深入到“可能是世界最大的”“做市商”GETCO内部——GetCo估计提供了美股每天交易量的超过20%“流动性”。我们将遇到一群时刻“饲养”着交易机器的人,这些交易机器随时准备着下沽售和买入的交易指令。 纽约GES交易楼层:

这座新建的交易楼层容纳着成立只有几个月的GES团队,这里步行到纽交所只需要5分钟。这个团队有19到25位交易员和服务提供人员 (service providers)在这个楼层工作——取决于项目,有些项目需要出差。交易楼层有几个开放的运动空间,有一个叫Always On的 视频会议系统,通过这个系统就可以看见GetCo伦敦和GetCo芝加哥的同事。

全球客户服务主管...笑容挺真诚的 执行董事和销售主管 “我们有3万公尺的销售线。这些销售人员观察了其它系统并留意这不同的下单指令类型。这意味着他们有很多东西需要注意的。”他表示:“如果一个购买 指令失败了,他们需要响铃;如果一个客户离开了,他们需要响铃;如果一些疯狂的事情发生了,他们通常也会响铃。”是否铃一响,他的团队都需要站起来作出反 应?他表示,不同的情况不一样,“我们的团队很小,这意味着每个人都需要帮忙。如果团队中的两个成员同时授权和某人的一笔交易,电话铃会马上响起来,我们 可能会马上扑过去。”

高级会计分析师...活在excel世界里的美女? 不单是股票,这里还有固定收益销售主管 “我工作的一部分不但是能够从技术的角度上整合终端用户的需求,我还需要理解我们的工作流程,确保这对终端客户是独特的和量身定做的。”

码农!  搞企业关系的... GetCo在纽交所交易楼层 GetCo的花名册上有超过850家上市公司,这使它成为纽交所第二大的特定做市商(Designated Market Maker)。GetCo摊位上有21个据点,每个据点都有DDMs监测GetCo所代表公司的股票价格。

正在努力工作的DDMs...  幕后可能是这样的...

|

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed