|

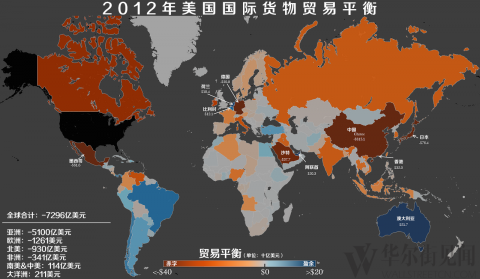

美国长年以来在国际贸易中一直处于赤字中,美国去年总共进口了2.28万亿美元的商品,出口为1.55万亿美元,商品贸易(不包含服务)赤字达到了7300亿美元,大量的进口可能对本国GDP造成影响。 从下图中我们可以看到,美国与中国的贸易赤字最大,达到3151亿美元,是美国所有贸易盈余的1.5倍,占总贸易赤字的43%,其余贸易赤字地区依 次是日本764亿,墨西哥616亿,德国599亿,沙特377亿。美国最大贸易盈余对象是香港地区,规模为320亿,其余依次是澳大利亚217亿,阿联酋 203亿,荷兰184亿,比利时121亿。

0 Comments

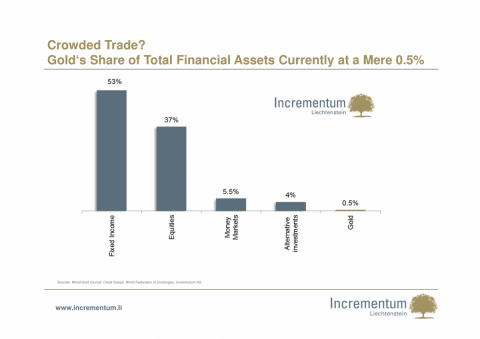

大宗商品基金经理Ronald Stöferle总结了关于黄金牛市的五十张精华图表,帮助投资者迅速对黄金市场做一个了解。 目前,黄金占金融资产总额的比例仅仅有0.5%:

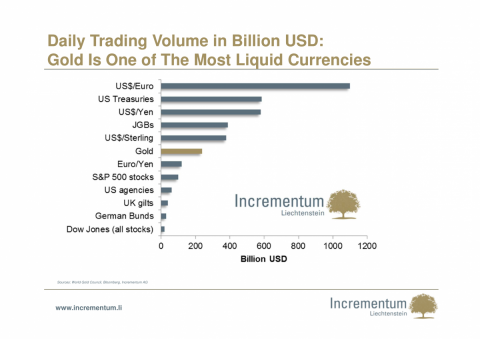

以美元计价,黄金的每日交易量较高,可以算作是全球流通性最高的“货币”之一:

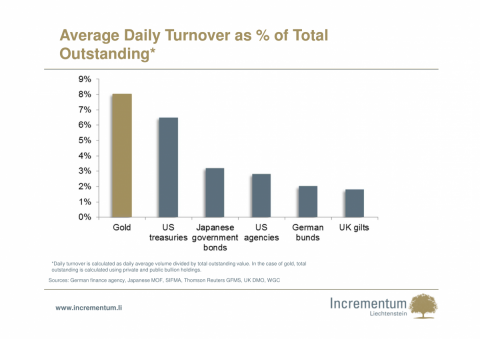

相比于美国国债、日本国债、美国机构债券、德国国债和英国国债等,黄金的流通量非常突出:

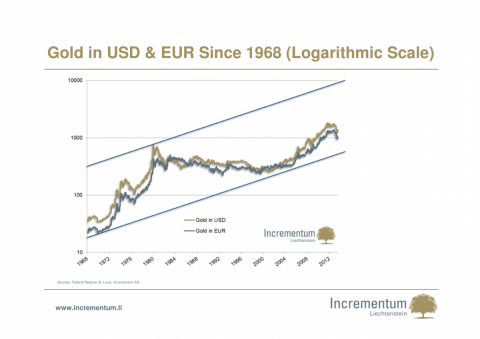

1968年以来的黄金价格走势区间:

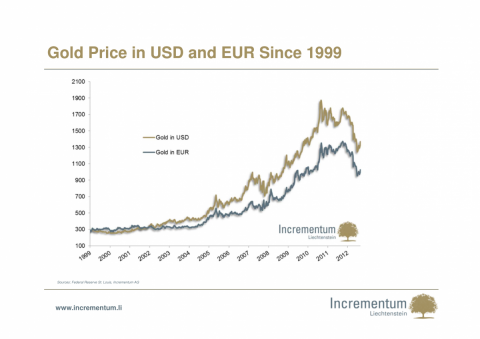

1999年以来以美元和欧元计价的黄金价格走势变化:

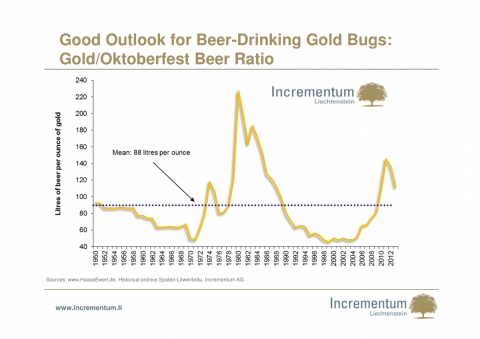

如果用啤酒给黄金计价,你会看到下面这张图。对于那些看涨黄金又喜好啤酒的朋友来讲,这张图显示出的前景似乎还不错:

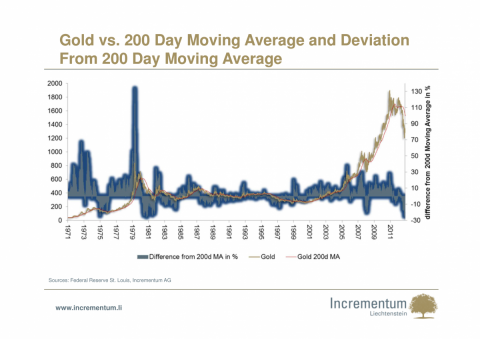

大宗商品基金经理Ronald Stöferle总结了关于黄金牛市的五十张精华图表,帮助投资者迅速对黄金市场做一个了解。 本篇为第二部分,对比了黄金与其它一些大宗商品、股票、货币等资产的走势情况,还用图表阐明了通胀等因素与黄金价格走势的关系。 下图是黄金价格及其200日均线的走势对比,蓝色部分为金价与其200日均线的差额大小(点击图片查看大图):

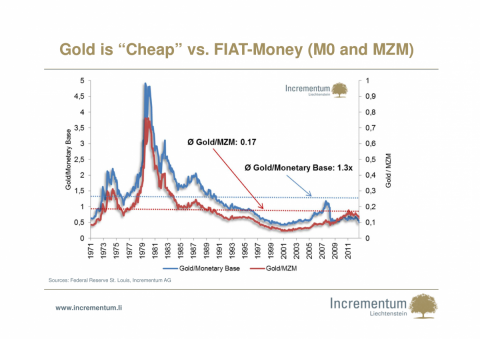

相比于法定货币来讲,黄金价格还相对“便宜”:

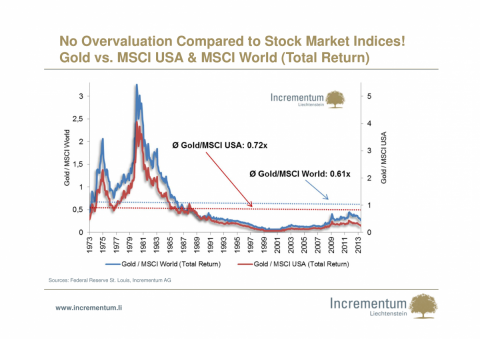

相比于股票市场(以MSCI美国指数和MSCI全球指数为例),黄金价格似乎也没有过高的估值:

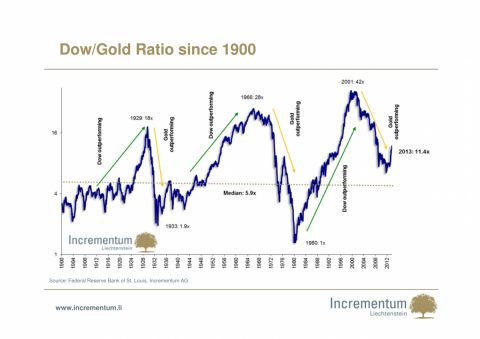

下图显示1900年以来黄金与道琼斯指数的对比:

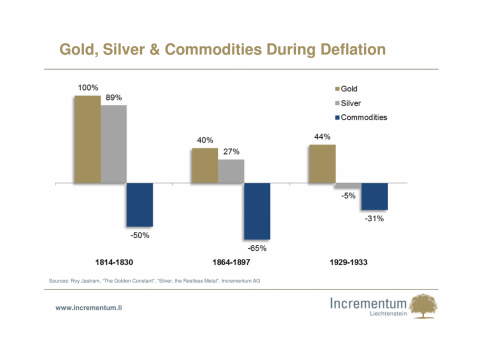

在历史上几个具有代表性的通货紧缩时期,黄金、白银以及大宗商品的表现对比:

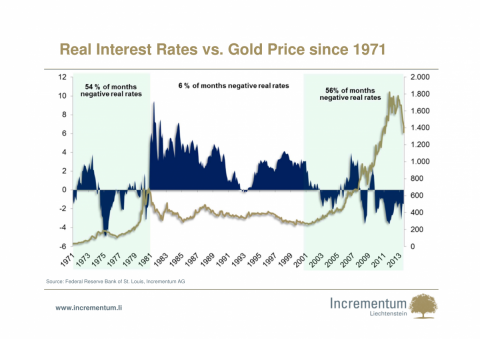

1971年以来,实际利率与黄金价格的走势对比:

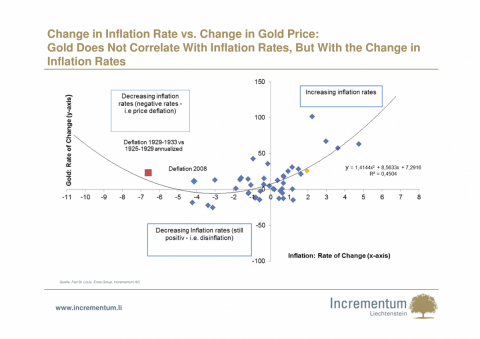

通胀水平变化与黄金价格变化的对比:

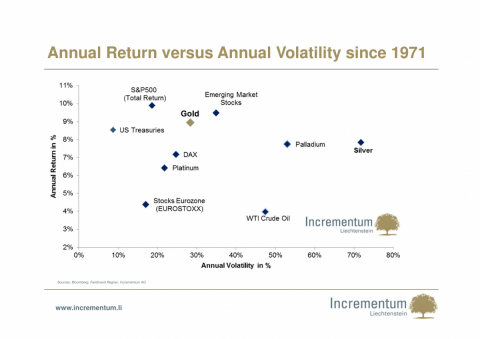

1971年以来,黄金、白银、石油等大宗商品以及部分股票指数的年度回报率与波动性的关系。不难看出,黄金的回报率非常高,但相比于白银、石油和新兴市场股票等资产,其波动性并不算太高:

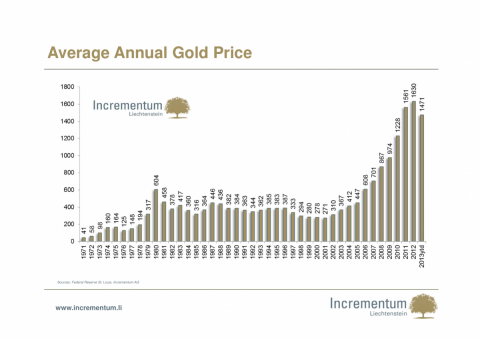

2013年黄金市场应该不会延续过去十几年以来的辉煌了。从2011年的峰值每盎司1900美元至今,黄金价格已经下跌30%。 大宗商品基金经理Ronald Stöferle总结了关于黄金牛市的五十张精华图表,帮助投资者迅速对黄金市场做一个了解。 四十多年以来,黄金的每年度平均价格变化如下图,2013年目前为止,黄金平均价格为每盎司1471美元,几乎不可能延续此前长达十多年的增长了(点击图片查看大图):

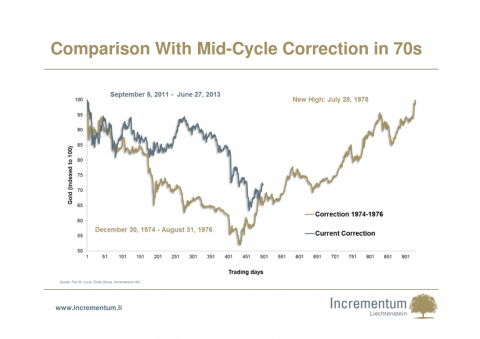

对比2011年9月至今黄金价格的走势与上世纪70年代黄金价格大修正时期的走势

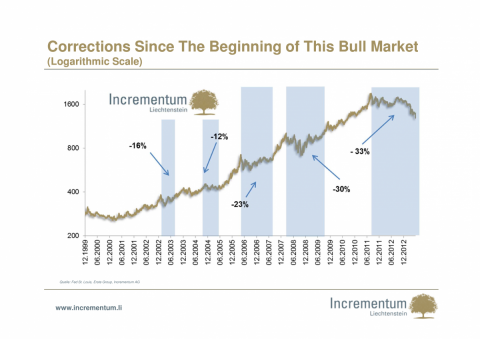

1999年起开始的这一轮黄金牛市中,也经历了几次较大幅度的修正,如下图:

这一轮牛市对比上世纪70年代的牛市:

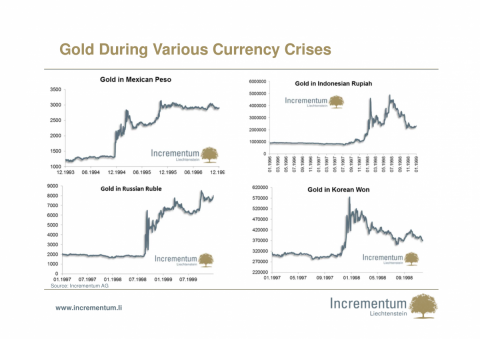

历史上的货币危机中,黄金以几种不同货币计价的走势图对比:

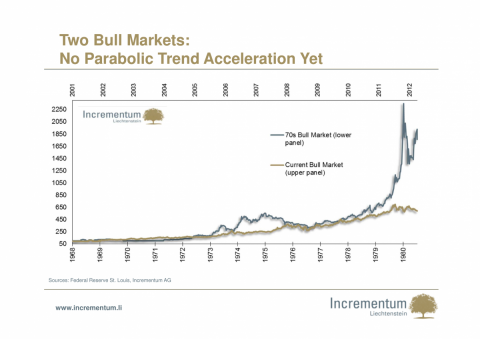

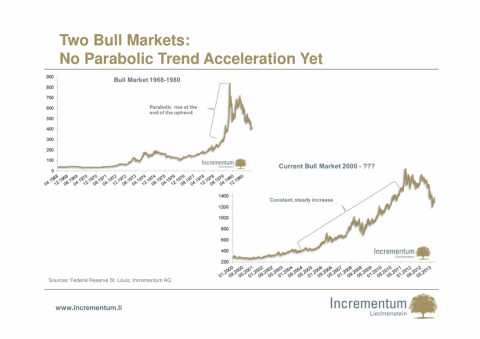

相比1968-1980年的那一轮牛市,目前黄金价格还没有出现类似的陡升走势:

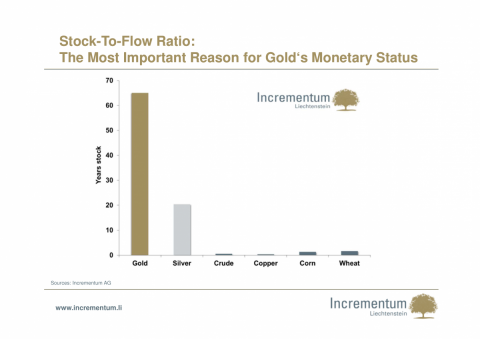

黄金之所以具有货币地位,很重要的一个原因是其库存和流动的比率非常高:

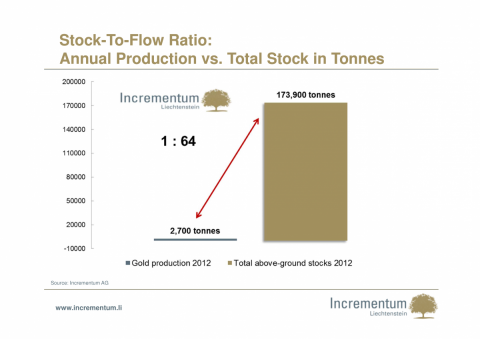

黄金的年产量与总库存比率(以2012年数据为例)如下图所示:

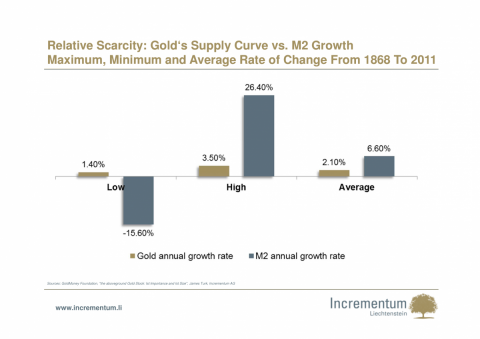

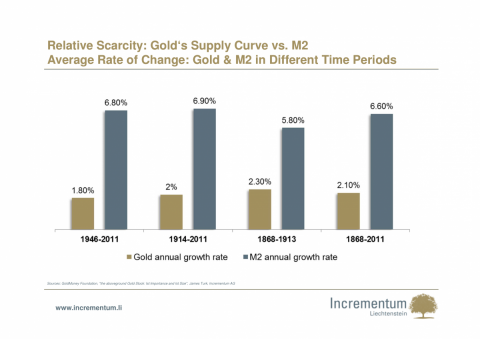

此外,黄金还有其相对的稀缺性。下图显示黄金的供应量与M2货币供应量的对比:

不同时期内黄金供应量与M2货币供应量对比:

比尔·鲁安(Bill Ruane) 毕业于哈佛大学商学院,因为对格雷厄姆(Benjamin Graham)和戴维·多德(David L. Dodd)的教学很感兴趣,于是选修了格雷厄姆的证券分析课程。1952年鲁安首次遇见巴菲特。当时俩人都在上格雷厄姆的课。从此两人一直保持着联系,巴 菲特非常关注着鲁安的投资业绩,对鲁安十分敬慕。像他50年的老朋友沃伦.巴非特一样,鲁安看中的是公司的盈利成长,注重竞争优势、投资资本的高回报和先 进的管理水平。还有,股票必须便宜。一旦他发现了这样的宝物,他就决不放手。他管理的红杉基金(Sequoia)的平均控股期是8年。

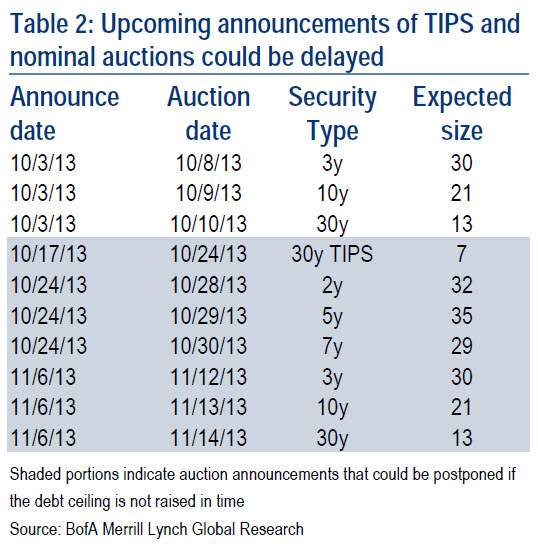

25iq为读者总结了鲁安一生的12条投资哲学。 1.“没有人知道市场未来的走向。” 基于宏观预测的投资都是愚蠢的。伟大的投资家罕有靠猜测来决定自己投资的。 2.“不用在意市场整体水平,专注个股研究。” 关注于一家公司具体的业务,专注个股,而不是设计一个投资组合再往里填塞股票。只有这样才能跑赢大市。 3.“格雷厄姆说过把公司看做一个整体,之后再做严谨的财务分析。” 如果你不了解一家公司的具体业务,那等于你也不理解这支股票。并且只了解一家企业的产品/服务是不够的,你还需要了解整个行业和具体的商业模式。 4.“把钱集中投资6到7支股票便够了。” 股市初学者应当买指数基金。有经验的投资者为了跑赢指数应当集中投资,并且这样可以使投资者有精力去紧跟每一只股票的数据和消息。 5.“仔细的研究和对细节的关注可以使你避免重大损失。” 进行认真的研究得出的报告可以使你大胆的去投资一只股票,使你有信心别人都在害怕的时候贪婪。 6.“别管大机构的报告多么权威,尽量只是用自己收集研究的数据。” 如果你想在茫茫多的投资者中脱颖而出,有时你必须有自己独到的见解,这需要你掌握别人没有的信息,别人手里真正的好东西是不会与你分享的,只有通过自己研究才能使你发现具有投资价值的好股票。 7.“你不需要内幕消息,不需要股价走势图,不需要让人眼花缭乱的技术分析,更不需要听CNBC评论员的废话。” 市场上有很多人会制造杂音兜售给投机/投资者,他们是职业干这个赚钱的,忽略这些杂音吧!那些所谓趋势分析,图形分析就像是小孩的涂鸦板,请记住你是在投资不是在投机。 8.“如果你每两年能发现一只好股票,这已经很棒了!” 每个人的能力是很有限的,想要找到很多你主观上喜欢并且也确确实实具有投资价值的股票不是那么简单的。所以,一定要有耐心,等待最佳时机的出现,如果你是一个有经验和能力的投资者,为何不把你大部分赌注放在自己最好的点子上? 9.“不需要太大的资金规模。越大越不容易做好。” 大家都明白投资组合越大,其收益表现越难以做到理想,鲁安早就已经对新投资者关闭的自己旗下的基金,理由是要对原投资者“公平”,如果你在1970 年红杉基金刚刚发起时投入1万美金,那么你30年后的资产已达到130万。比仅仅跟踪标准标普500的指数基金多了80万美元的收入。 10.“当你是借钱买股时,你就不可能理性行动。所以,别用杠杆,如果你够聪明你就不需要,如果你够笨,你也想不到。” 杠杆在放大你收益的同时也会放大你的亏损,并且会影响你做出不理性的判断,很可惜,很多人没能意识到这一点,对投资者来说,任何会影响你理性的东西都应该杜绝。 11.“格雷厄姆先生说过即使对待很好对待机会也要谨慎,因为市场是琢磨不透的,有时会将它们的价格带到远超你的想象的地步。” 经济按一定的规律和周期运行,但是又没有人能准确的预测其中之规律。如果你能深刻领悟这个周期,并给与耐心,它一定会给你低吸高抛的机会。 12.“我一直将自己当成市场中的一只温顺的小羊羔,整日担心自己会遭宰割。” 风险,信任,品格,时刻提心吊胆是好事。 将可能发生美国国债技术性违约的日子称为X日蔚然成风,除了两党政策中心(BPC)将17日称为X日,美国银行美林证券本月初的报告也认为,美国财政部最合理的选择可能就是推迟付款,这样等到现金足够支付一整天的应付款以后再付清某天的款项,逐日支付。 X日之后的影响 因为没有先例,所以很难量化美国财政部无法兑付国债对金融市场有多大影响。 1979年,美国财政部倒是延迟支付了这一年4月26日、5月3日和5月10日到期的1.22亿美元短期国债。 但财政部将这归咎于两方面,一是散户史无前例的大规模交易量,二是准备减少纸质支票的日程所需的文字处理设备故障。 三周以内,财政部清除了问题,投资者持有的1979年5月17日到期短期债券如期兑付。迟付的债券也还本付息。 如今要是美国政府突破债务上限就会被视为国会有意让债务违约,会产生更大的影响。 违约对经济的影响会体现为消费者与企业的信心下滑、私人得到的贷款减少和私人借款成本上升。 美国国债违约的技术面: 美国国债拍卖 如10月17日以前不能提高债务上限,预计美国财政部会推迟 定于美东时间17日上午10点的30年TIPS标售, 定于美东时间20日上午11点的2年、5年和7年期债券标售。 面临债务上限,财政部可以发售新债替代到期的债券,这没有增加流通债券的总规模,问题是净发行规模不能增加,而这类发债通常有助于填补赤字。 对此,美银美林预测的最好结果是,财政部暂停标售附息债券,改为发售规模与到期债券相同的现金管理国库券(Cash Management Bill,CMB)。 但不能保证标售债券所得能用来兑付到期债券。技术上说,某一天的这类收入可以用来偿付应于前一天支付却推迟未付的债券。

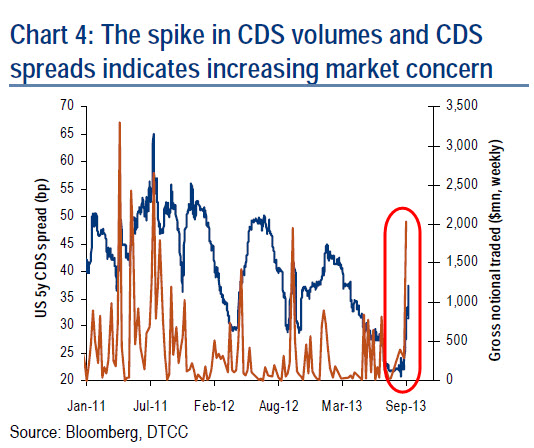

短期国债展期 虽然美国财政部可以展期,但短期国债的情况更复杂点,因为它们是按票面价值的折扣价发售的。 如果财政部以正收益率发行新债,标售所得就无法达到财政部需要兑付到期债券的资金。 一旦财政部现金耗尽,就会考虑优先发哪些债券,因为需要额外增加一些现金收入,以弥补新发债券的折扣。 回购市场资格 在回购市场交易方面,没能支付利息的美国国债还符合资格。但第三方的现金贷款方可能不接受已经违约的特定债券。 对那些已经过了到期日还未偿付本金的证券,它们已经不能视为证券,会被视为美国财政部对持有者的欠条。 除非单独为这类问题开发一种交易市场,否则这些欠条在证券市场都用不上。 如果财政部能提前给出指引,预告不会还本金,证券到期日就能为了帮助系统维持证券的分类而提前调整,不会让系统将它们视为欠条。 美国国债的回购利率可能因回购市场流动性恶化而上升。 2011年7月底,在X日临近期间,美国国债的这类利率就上升接近30基点,MBS回购利率升35基点。 不过,货币基金大量外流会使这次的升幅比那时还大。 回购折扣与抵押处理 2011年债务上限僵局期间,有人担心美国国债回购折扣可能因美国政府违约或者评级下调而增加。 仅评级下调还不足以导致折扣增加,因为折扣水平与评级无关。 但现金贷款方会希望保持足够多的折扣,以备对手方违约后清算时处置抵押品的需要。 市场流动性极大的恶化对现有回购折扣的威胁比对评级下调的威胁更大。 超过了X日的期限可能使流动性急剧恶化,进而导致折扣增加。 货币基金持仓 如果美国政府违约或信用评级遭下调,基金经理倒不必清算持有的美国国债及机构和回购持仓,因为美国证券交易委员会(SEC)的2a-7规定并没有这类要求。 不过,关于怎样处理违约证券,相关法规还有些含糊其辞。 预计更大的风险将来自投资者外逃,现金会“黏”着货币市场基金(MMF),“黏性”超过2011年。 美联储购买资产 一旦美国政府未能按期兑付,美联储仍可能继续购买美国国债。 美联储的法规没有对违约做出清晰的界定,所以美联储就能购买一切美国直接债务。 2008-09年,美联储在QE1期间购买了机构债券,有一段时间还是在房地美和房利美引发CDS违约危机之后购买的。 评级机构 无法如期兑付债券的时候,标准普尔会将美国的主权评级下调至选择性违约(SD)。 如果多起款项未能按时支付,惠誉也会将美国的评级降至限制性违约(RD)。 目前没有规定特定债券和美国国债的违约概念,美国国债的发行说明书里也没有定义违约,评级机构会将美国的主权评级下调为SD或RD,但不会发布具体评级。 即使美国此后不再违约,三大国际评级机构也可能将他们对美国目前的评级下调一级。 指数资格 在美银美林的美国固定收益指数中,美国国债的资格不会受到影响,与评级下调无关。 主权与单一货币的评级标准无关(欧元市场除外)。全球指数方面,除非投资级别比平均的3级还低,否则美国国债不可能遭抛售。 CDS 三天宽限期过后会触发CDS合约赔付。虽然近来成交量和利差都在增加,但美国CDS合约的流动性很差,这点很重要。 流通的这类合约名义价值不足50亿美元,可能只有非美国对手方会交易(以欧元支付)。

未来3年可能出现的经济大图景

1980-1985年和1995-2000年两次美元升值前都发生在以下情况: 房地产活动和经济数据的崩塌(1973-1975年和1989-1991年),而且银行系统都出现了紧张情况 美联储实施重大宽松政策(1974-1976年把基准利率从13%下调至4.75%,1989-1992年把利率从9.75%下调至3%) 严重的经济衰退 分别直到1980年和1995年,情况才稳定下来,债券的名义收益率才开始上涨,接着真实收益率也开始上涨。(直到1983-1984年,10年期 真实收益率接近9%,而在1995-2000年间,真实收益率在2-5%之间波动)。在这两段时期内,处于正区间的“真实收益”毫无疑问是美元良好表现的 关键因素。 在1980-1985年间的很长一段时间里(约一半),美国经济一直在“滞涨的背景”中挣扎,但尤其地从1982-1983年开始,美国的通胀水平就大幅下滑,这使得债券(和廉价的美元)看起来很吸引。 在1995-2000年这个时期内,美国经济出现了大量的好消息——强劲的经济增长、强劲的股市表现、互联网技术和投资蓬勃发展、以及债券市场的重振旗鼓。就像只要贴了“美国”标签,就可以买下。 这里最重要的消息是,对美元持续升值来说,好消息并不是必要条件,但中期的正真实收益率很可能是必须的。我们正 朝着这个方向发展。利用核心PCE作为通胀水平的参考标准,同时今年8月10年期收益率快要突破3%,正区间的真实收益率已经出现,美元指数也冲高至 84.75。然而,短期看来,我们的图表显示未来几周或几个月,长期收益率可能再次下跌。这并不一定意味着美元将长期贬值,因为我们应该记住,汇率和收益 率的差值是相对的交易。在这方面,我们预期,欧元区(德国)或日本不存在比美国更强劲的向正收益率变化的势头。然而在很短期内,美国收益率的下滑将很可能能稳定新兴市场和欧元区的市场情绪。同时我们还认为,对于再次给出放缓QE的指引,美联储将会非常谨慎。 然而,从外汇的角度看,你会从1989-1998年这个时期内找到共鸣。为什么呢?这是“全球市场相关关联”的完美例子,在“美国经济得了感冒”时,“世界的其它地方都发烧了”。(从跨市场或跨经济的角度看,我们认为今天的情况能与70年代末产生更多的共鸣) 在1989-1991年,美国出现了存贷款危机,美国经济大幅下滑,美联储激进宽松,美元走弱。2006-2008年的情况很大程度上是一个翻版(只是情况更糟糕)。 在1992-1995年,“多米诺骨牌”蔓延到了欧洲,当时被称为ERM的“金融架构”破裂了,而ERM在接下来的约5年里,被称为“欧元”的同样存在缺陷的架构所取代了(所以最近我们就经历了欧债危机)。接着,世界上两大经济区经历的紧张形势, 同时日本严重的经济/金融市场/通缩压力,使得我们... 在1997-1998年,下一个骨牌落在了新兴市场上(尤其是亚洲和俄罗斯市场),以及美国长期资本管理公司的倒闭(受累于高杠杆的欧洲主权债券交易——是不是有点像最近出现的曼式国际?)。来自发达经济体大量的流动性流入,导致了新兴经济体本地市场出现了金融泡沫。正如我们过去几个月所看到的的,美国收益率的上涨已经导致了新兴市场极为负面的市场反应。有 趣的是,在1997年美联储只是作出了上调基准利率25个基点“小修小补”,就导致了长期收益率的大幅上涨。在1996年末到1997年4月,美国10年 期国债收益率在约4个半月里飙升了约93个基点。虽然美债收益率之后平稳了,并在1998年10月前一直处于下跌,但新兴市场的市场动荡只是刚开始。 有趣的是,在格林斯潘领导下的美联储的另一个“修补”期在1994年2月开始,当时格林斯潘上调了基准利率25个基点。这次的不同点是,格林斯潘一直持续在加息。实际上,格林斯潘在1994年是幸运的,因为:

那么,现在我们应该怎么办呢?我们预期,未来数周或数月将出现短暂的平静期。这应该会导致收益率下滑,美元开始会走弱,新兴市场也会很平静。但这不会持续下去。“潘多拉之盒已经打开。”美联储已经注入了关于他们对未来看法的不确定性,并导致了市场质疑他们的公信力。他们是“世界的央行”,同时新一任“领导人”马上就要结果控制权(几乎可以肯定是耶伦)。在过去半个世纪里的美联储领导人换届,一般都不会得到历史的善待。 1970年至今的美联储主席(这个期间覆盖了现代美国全部的三大房地产/信贷/金融/经济危机) 1970年:Arthur F Burns接任美联储主席。他在1973年之前实施的过于宽松的货币政策终结于 通胀水平的上升(在1973-1975年,受油价飙升的推动,核心PCE水平从2.7%飙升至超过10%)。虽然2009-2010年的核心PCE只有接 近1965年的1%低点,但1973-1975年的房地产市场崩塌与今天类似,1973-1974年的股市崩塌与今天类似,1973-1975年经济活动 的崩塌也与今天类似。到了1978年,Burns就离任了,接替他的是 1978年:G. William Miller接任美联储主席。他做得不是太好,到1979年就“开始离任”了。他延续了前任高度鸽派的政策,通胀水平再次上升,房地产市场再次翻船,股市没有表现,经济增长停滞不前。在1979年,保罗.沃克接替了他的职位 1979年:保罗 A 沃克。他设定货币政策极其独立,坚持打击通胀的政策,尽管这会导致增长放缓和失业率上升。然而,可以认为,这些“带来痛苦的”政策,也为接下来几年的低失业高增长“打下了基础”。 1987年:阿伦.格林斯潘在1987年8月接任美联储主席,而在接下来2个月内的一事件被认为是格林斯潘整个任期货币政策立场的催化剂,也就是格林斯潘看跌期权(Greenspan Put——简单地说,就是股市下跌20%,美联储就会降息)。1987年的股市大跌无疑是格林斯潘任期内的“开创性时刻”。在格林斯潘的整个任期内,每个“资产市场或经济震荡”都通过格林斯潘看跌期权解决了。接着,他把这个泡沫交给了伯南克 2006年:伯南克接任美联储主席,就像格林斯潘一样,在2006-2008年出现房地产市场下跌和信贷紧缩的时候,伯南克很早就塑造了自己的政策制定模式。这样,伯南克看跌期权就出现了——虽然有QE1、QE2、OT和开放式QE的成功经历,但伯南克最终还是开始尝试控制它们。 2014年:那么耶伦(或其他可能的接任者)继承了什么呢?2014年会像过去几次美联储“换届”一样,出现一个动荡期吗?可以肯 定的是,这次不会出现第二个沃克。第二个G. William Miller是不是很快将走马上任,继续前任美联储主席的宽松货币政策?我们认为这是很可 能的结果。 看起来,沃克是接近半个世纪以来,唯一一位激进并独立地准备以“今天的痛苦”换取明天的繁荣的美联储主席。(这很可能是沃克在1987年没有得到重新提名的原因)。 这个时期内大部分其它人的美联储政策一直是“拖延问题”,制造希望的。事后看,这些政策的结果看起来都是很差的(最终导致通胀或资产泡沫),很难看出,为什么这次的货币政策不一样。 我们一直在走在可能陷入另一个“滞涨期”的边缘。这不一定意味着,一般的统计数据和70年代的一样。现在计算通胀的方法完全改变了,而现在经济和劳动力市场的闲置产能,低质量的就业增长,和高水平的个人负债水平,制造了更小“粘性的”通胀势头。然而,这并不是自满的理由。 |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed