|

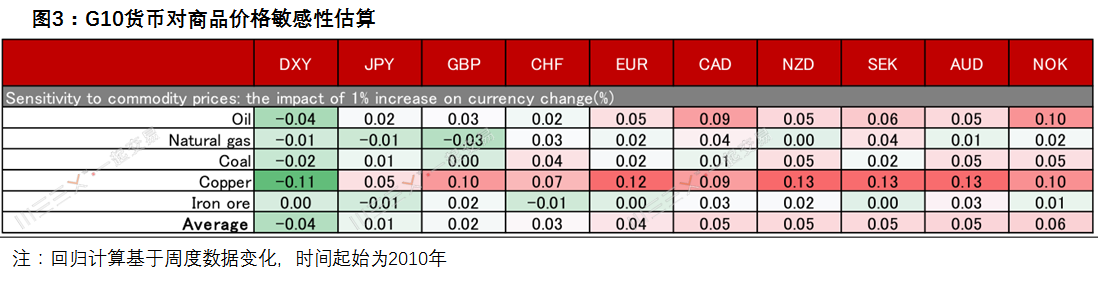

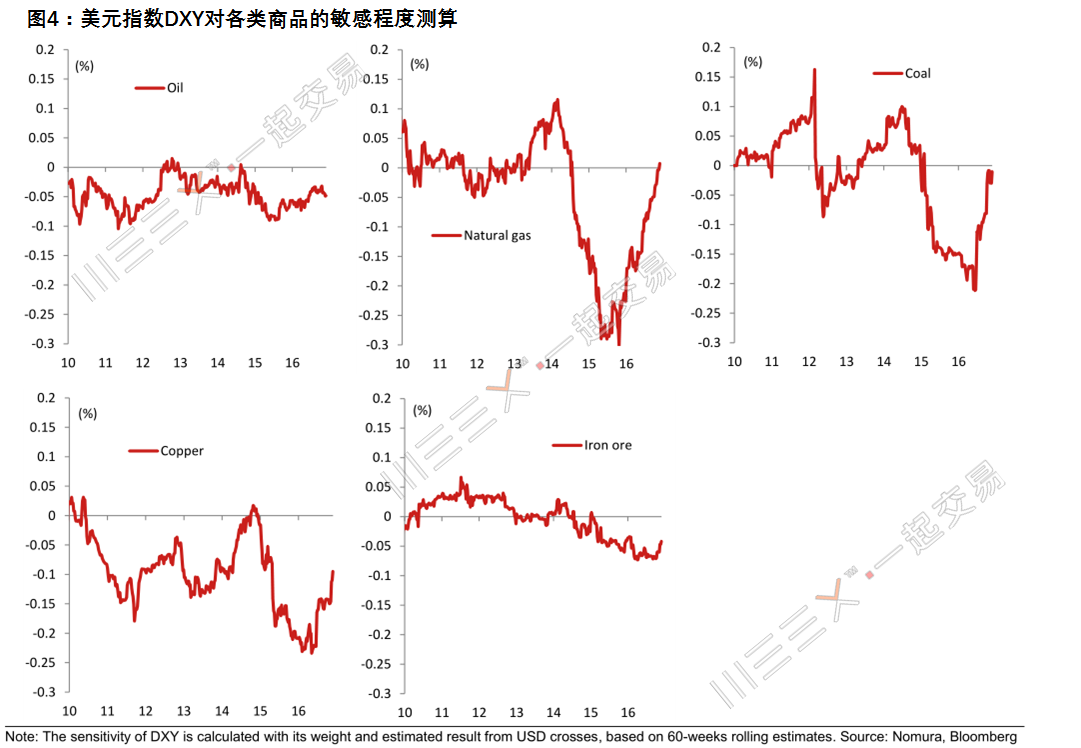

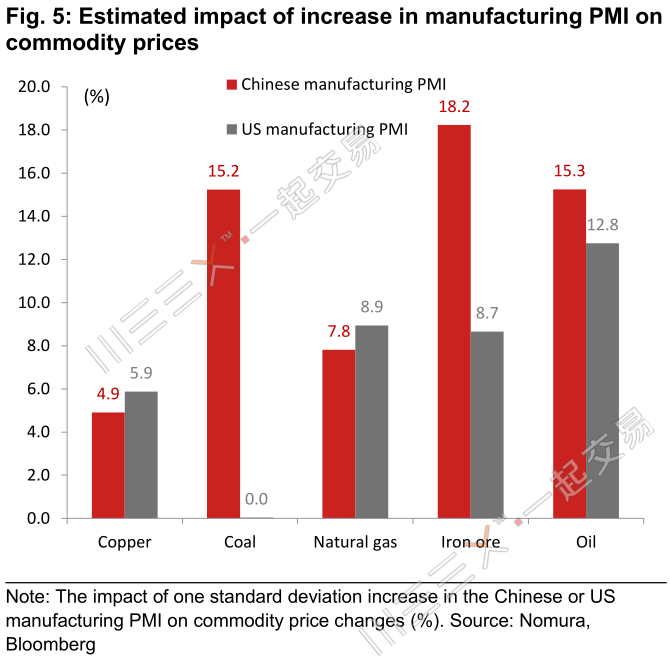

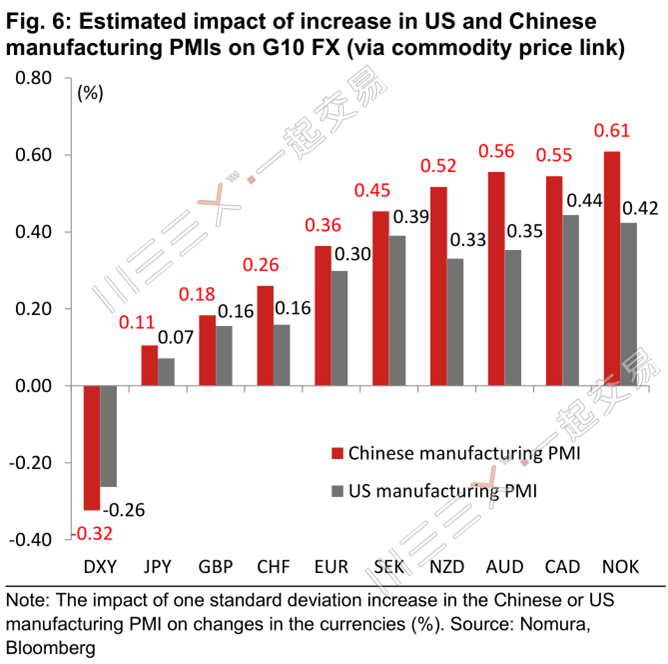

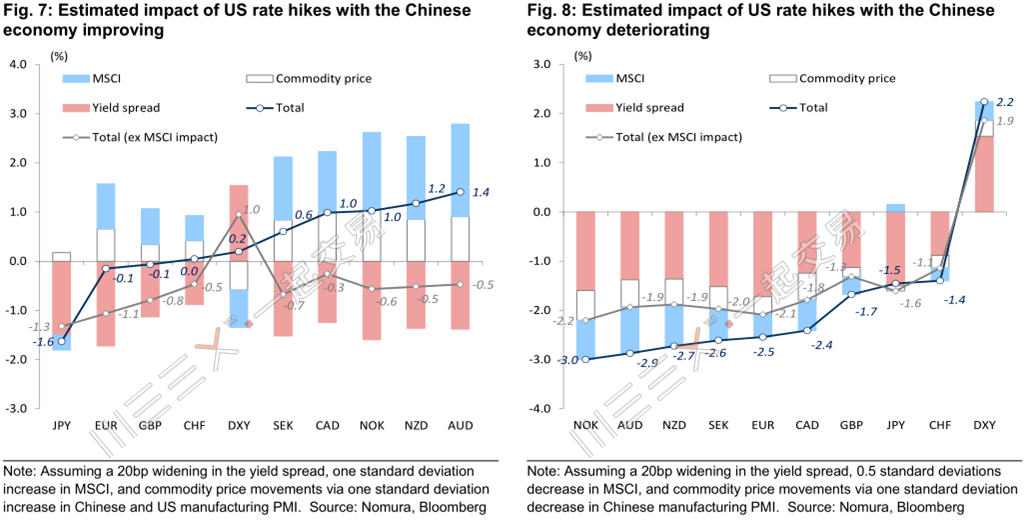

原油、铁矿石等大宗商品的价格往往与汇率市场有着明显的联动关系,通常容易观察到的是汇率变化直接影响商品定价,那么商品涨跌会反过来影响汇率市场吗?传导机制又是如何的呢? 野村证券本月发布的关于商品价格敏感性的研究表示,商品价格的变化很大程度上会影响G10货币的相对价格,而许多商品价格对于中国经济的变化十分敏感。 研究显示若中国经济增长与美国的利率齐飞,则日元的表现会比商品货币弱。(商品货币是指那些非常依赖原料出口的国家的货币,大多为典型的发展中国家货币,但也包括了像澳洲、加拿大、挪威、新西兰等发达国家的货币)。 而若美国利率走高的同时中国经济增速放缓,则日元将会比商品货币要强。进一步分析表明,在商品货币中澳元和新西兰元对中国的经济状况更敏感,加拿大元则相对没有那么敏感。另外值得一提的是,美元对于商品价格的敏感性在渐渐降低。 商品价格通过哪些途径影响外汇市场 除了直接贸易量的变化带来的本币需求变化的影响外,商品价格的提升所带来的通胀预期以及收益率曲线变陡也是外汇市场变动的强有力的“发动机”。除此以外,商品价格的变化也会影响到主要进出口国的贸易量,甚至引起人们对于贸易战或者贸易保护主义的担忧,从而更进一步影响市场。 此外,通常来说对于美联储加息的预期会引起投资者对于其他国家货币贬值的担忧,从而使这些货币走弱。但如果商品价格上涨,那出口资源丰富的国家货币也会得到支撑,这样的预期则会抵消美元上涨预期带来的担忧,使得投资者开启风险偏好模式。比如”商品价格变动→风险情绪变化→全球收益率曲线变化→G10货币价格变化”这条逻辑传导链。 哪些G10货币最受商品价格变化的影响? 哪些G10货币最受商品价格变化的影响? 野村在考虑到风险情绪和收益率传导效应的情况下,对2010年以来的G10货币价格和主要商品价格的相关性进行了回归分析(图3)。从中可以看出以下结论: 1 油价提升会使原油出口国如挪威和加拿大的货币升值,而日元和瑞士法郎则会表现较弱。其原因主要是这两个国家是原油进口国,以及油价提升会带动风险偏好情绪从而使得避险货币走弱。  2 英镑是原油出口国货币,照理来说对油价变动会很敏感,但在这里结果却显示相关度较低。这主要是由于2015下半年后人们对于英国政治风险的担忧抵消了英镑可能的涨幅。 3 相对与天然气,煤炭的价格变动对市场的影响更小。 4 相对于铜,铁矿石的价格变动对市场的影响更小。 5 平均来说,商品价格上升时,美元是唯一一个倾向于贬值的货币。这主要是因为商品价格大部分是以美元计价。 6 美元最近对于商品价格变动的敏感性在降低(图4)。这主要是由于美国财政刺激的预期抵消了美元贬值的预期。可以预见,若商品价格进一步复苏,美元指数将不会随之有太大变动。  商品价格为何变动?中国还是美国,这是个问题 以上分析表明并详述了商品价格变动对于外汇市场的影响,那商品价格又是受什么影响而变动的呢?这就要从对商品的需求说起。 中国占据商品市场一半以上的需求量,很显然中国的经济情况对商品价格有非常大的影响。野村的估算认为,中国工业PMI指数若是上升1个点,将会掀起原油价格上涨22.8%的惊天巨浪。与此同时,美国也是商品的主要购买国,美国供应管理协会ISM的PMI指数1%的变化也会引起原油价格7.9%的上涨。由于PMI指数和ISM指数的计算方式和容量不同,这两个数据并不具有直接可比性。为了比较中国和美国谁对商品价格的影响更大,野村制作了2011年以来这两个PMI每变化一个标准差商品价格变化程度,(图5)来衡量两国实体经济的变动对于商品价格的影响。  图中可以看出,煤炭、铁矿石和原油的价格对中国PMI指数变化的敏感度明显比对美国要高,而铜和天然气价格则对美国PMI要略微更敏感一些。总体来说,商品价格受中国PMI影响更大。在分析了发达国家和新兴市场国家的数据后,野村把这一结论条推广到”中国和新兴市场国家的工业指数对于商品价格的影响比美国和发达国家的工业指数对商品价格的影响要大”。 G10货币对中美PMI指数变动的反应 通过商品价格这一中间导体,中国和美国的PMI指数会引起外汇市场怎样的变动呢?  通过图6野村的估测结果可以看出,挪威克朗受中国和美国的PMI指数变化影响最大,加元、澳元、新西兰元、瑞典克朗也都比较受中美PMI影响。而日元、英镑、瑞士法郎则明显受影响较小。通过比较红柱和灰柱的长度可以发现,中国PMI的变动比美国PMI的变动更具“分量”,G10货币普遍受中国PMI变动影响更大。 以上可以得出的结论是,若中国和美国的PMI上升导致商品价格进一步回暖,挪威克朗、加元、澳元、新西兰元将会有一定上涨空间,日元和英镑会相对表现较弱,而美元则由于之前提到的原因(即人们更关注于美国的财政政策和美联储的立场)不会有太大反应。 支撑商品价格上涨的原因 除了煤炭以外,主要商品如原油、天然气、铜、铁矿石的价格都在美国大选期间急剧上涨,其原因自然是风险偏好情绪的增加和当时还是总统候选人的特朗普不停地暗示通货膨胀政策。但美国并非商品价格上涨的唯一原因。野村把商品价格上涨的原因总结为 1.2016年年中以来中国的经济在不断复苏 2.欧盟和美国的政治风险暂缓,市场的风险偏好情绪增加 3.特朗普承诺推动包括基础设施建设在内的财政刺激计划 4.此外,OPEC的原油减产协议也帮助了原油价格回升。 结论 结论 1 从实体经济到外汇市场的传导链为:中国和美国的PMI指数变化→商品价格变化→G10货币汇率变动。 2 最近商品价格的上涨要归功于美国大选以及在此之前的中国经济回暖。 3 煤炭、铁矿石和原油的价格对中国经济较为敏感。 4 总体来说,中国经济对商品价格的影响比美国经济对商品价格的影响要大,从而对外汇市场的影响也更大。 5 美元对商品价格变化的敏感度(为反向变化)在渐渐降低,因为美元更受新政府政策和美联储的影响。 6 在美国继续上调利率的情况下,若中国经济持续回暖甚至增长率超过美国利率,则商品价格上升,日元大概率走低,商品货币如澳元、加拿大元、新西兰元、挪威克朗将变强(图7)。反之若中国经济情况恶化,则商品价格下降,日元走强,商品货币走弱(图8)。

0 Comments

Leave a Reply. |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed