|

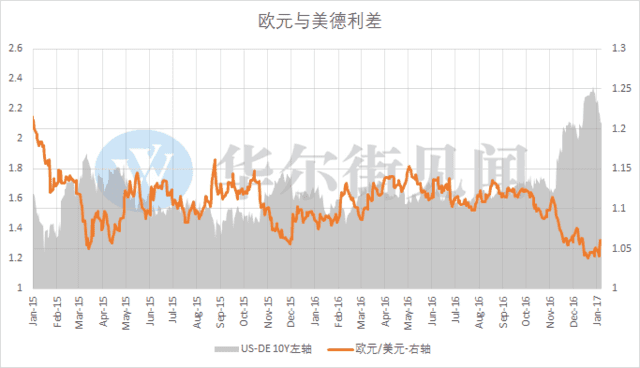

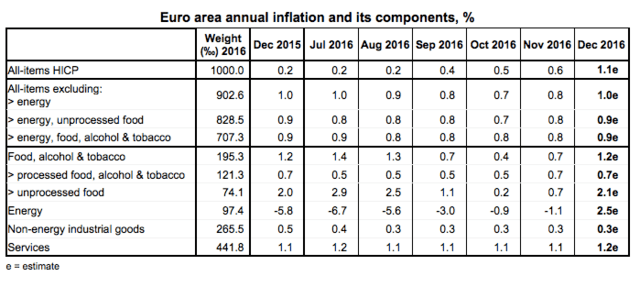

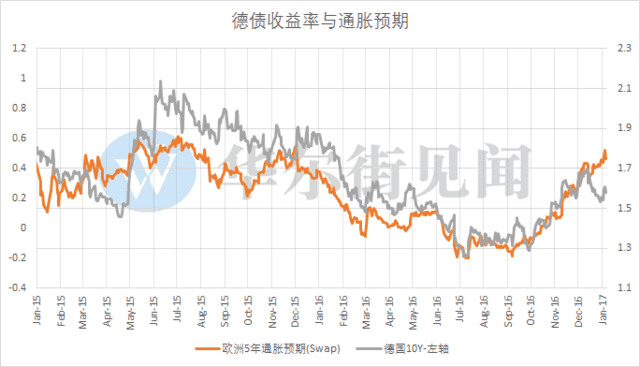

自上个月联储议息会议以来,市场在美元2017年仍将维持强势这一点上似乎变得愈发坚定。而开年以来离岸人民币的逆转表现则对这种“一致预期”敲响了警钟。从诸多美元汇率的被动因素入手,当下已经可以观测到许多动摇美元升值趋势的迹象。 欧元汇率与美德利差 见智研究所将近一个月大类资产相关性与近一年大类资产相关性做了一个比较,发现美债与德债、欧洲企业债与美国企业债的分化最为明显。从货币政策分化的角度来解释则不难理解这种分化,由于欧洲央行的资产购买计划纳入了公司债,而QE的目标就在于通过组合再平衡渠道来促使私人投资者(在卖出资产以后)承担更多的信用风险,QE实际让企业债市场享受了额外的溢价。而国债利差则源于鹰派的联储申明(额外加一次息)以及欧元区面临的高质量国债抵押物稀缺问题(使得德债享受了更多溢价)。 图:惊人的美德利差给欧元汇率带来了较大压力  对于美元而言,美德利差的收窄是一大潜在的不利因素。欧洲央行在祭出证券借贷计划扩容后,回购市场的抵押物稀缺引发的德债溢价可能被消解。此外,虽然今年的通胀前景仍不明朗,但仅从最新的数据来看,欧元区的通胀水平亦有所升温——欧元区12月CPI创下2013年9月以来新高,德国的通胀数据也不错-CPI同比增1.7%,意外创四年新高。而德债收益率与通胀预期却呈现出较为诡异的背离态势。 图:欧元区通胀回升  图:德债收益率与5y5y通胀预期的背离缺口  一旦欧美通胀差的缩小、欧洲央行的QE政策触及上限,且相应的国债利率差、企业债利率差缩小,美元升值的一大根基——既欧元贬值带来的被动升值这一因素可能会消退。

此外,从联储的会议纪要来看,偏鹰派的声明实际上是对特朗普激进财政政策的一种回应,几乎所有官员都表示,财政刺激(基建、减税)在未来几年将刺激经济增长。官员们强调特朗普刺激计划的时点、规模和组成将对利率调整产生影响。FOMC委员表示,未来的财政政策存在很大的不确定性,更扩张性的财政政策可能带来比预期更紧缩的货币政策。但在特朗普仍未就任之际,联储“未雨绸缪”的情景一旦在特朗普就任后无法兑现,那加息步伐可能又将做出改变。因此,12月的FOMC申明更像是一剂通胀预防针,财政政策的不确定性又怎么可能带来货币政策的确定性呢? 我们在之前的文章中提到,欧洲央行有在考虑增加无风险资产的供应,以求改变当下核心国国债过高的回购市场“抵押品溢价”的因素压低其收益率水平。因此,倘若欧洲央行通过证券化等形式增加高质量主权担保抵押品的供应,这种“替代品”会促使其他同类高质量抵押品的溢价消失,从而影响到欧美利差。 人民币的贬值基础同样在松动 伯南克曾在其博文中提到,人民币的贬值预期源于市场对经济增速的下降担忧(中美增长差)以及中国过度宽松的货币政策(中美利差收窄)。这两大因素叠加资本市场的杠杆洗礼,可谓对人民币雪上加霜。然而,当下的情况已经出现了非常微妙的变化:一方面增长目标淡化了,未来甚至可能不提,这个不好的因子被事先拿掉,传递的是正面的,抛弃旧经济的信号。二是流动性的无序扩张时代可能已经终结了,资本市场的动荡,不能靠解燃眉之急的临时性举措来应对,而理应形成统筹、科学的监管安排。这两大趋势反而会有利于人民币的汇率,在整体上带来的效果也必然优于直接的资本管制。 从人民银行研究局首席经济学家马骏的近期表态来看,人民币国际化是必然要推进的(争取人民币债券纳入国际指数),另一方面严词否认当下的举措是资本管制。笔者认为,年初时保汇率的软硬兼施多多少少是被储蓄者逼出来的无奈之举,外储的大幅流失会引发央行资产端对冲压力的极大,这也可以解释最近降准的呼声。但一切临时性的资本管制措施终究只是在博取时间窗口,应当视为临时性举措,在这一点上倒退的可能性很小,而所争取到的时间也应该尽快着力于监管与改革的落实与推进。若只是纯粹的追求喘息,可能无法逃出资本管制——人民币国际化的悖论。 综上,仅从当下的实际情况来看,美元指数在2017年得以维持持续走强的被动因素(人民币、欧元、甚至日元)未必牢固,对美元走势不应过分乐观。

0 Comments

Leave a Reply. |

市场分析及时提供分析师和团队对市场的深度分析和建议报告。 Archives

January 2017

Categories |

RSS Feed

RSS Feed