|

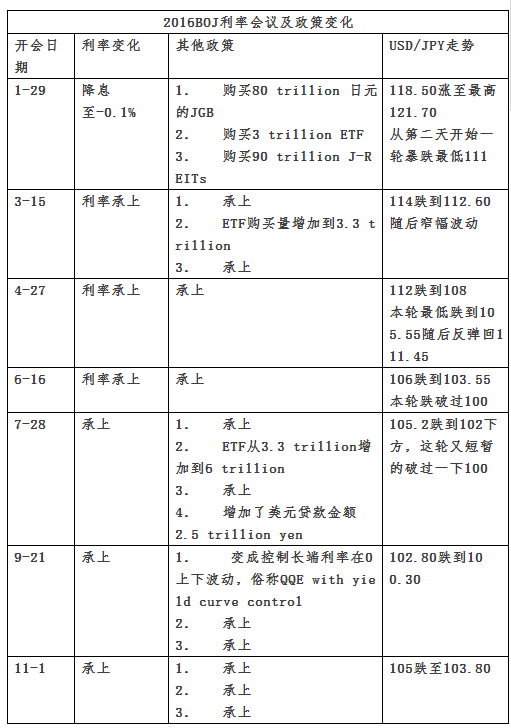

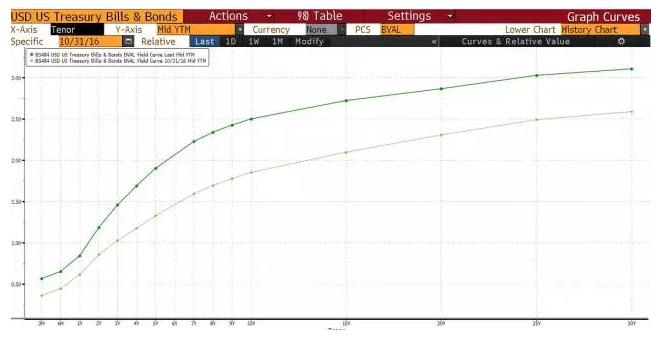

2016年对日元来说是非常惊心动魄的一年,美元对日元从120跌到100,又迅速从100拉回到118。跌下去的过程充满了各种幅度很大,频率也相当多的反弹。第一次跌破100发生在2016年的年中---6月末,随后在100-105区间内波动了4个月之久。而在年尾突破105后两个月内拉升了1300点涨到最高119附近。 任何的货币对都包含着两种货币,两个国家的经济举措以及其政治走向都会影响这个货币对的走势。回到日元身上,日元其实更加难以定性,因为日元还受到自身避险的属性。大到宏观经济,小到央行的每次会议,都会对USD/JPY产生相当大的影响。而宏观经济跟央行的货币政策也相互影响。 一.日本利率对日元的影响 在展望2017年日元走势的时候,我们可以先回溯一下2016年的日元走势,来研究一下日元汇率最大的影响因素有哪些。首先也是传统上最重要的因素---日本央行BOJ的利率决议对汇率的影响。下表是2016年日本央行会议的利率决议以及美元对日元的波动情况:  日本央行真的是用尽浑身的解术来试图拉涨美元对日元的汇率。再往前回溯的话,日本在最开始决定QE的时候,美元对日元从102附近涨至最高125,随后就是漫长的窄幅波动。从基本面上来讲,当时市场处于一种避险的情绪当初,全球股市的暴跌令市场进入了完全的风险规避的状态下。至于后面长达5个月的下跌里,技术面破位的信号给了市场卖出的信号。我们也看到表里所示,除了第一次会议后美元对日元上涨后,每次开会都是美元对日元暴跌的开始,即使日本央行时刻提醒市场自己要有大作为,但市场就是不为所动。我们可以回想一下,在2016年年初,甚至到10月份之前,全球的利率水平都维持在史上最低的状态,除了个别的新兴市场外。发达国家全面利率扁平化,连澳洲和新西兰都连续降息,把利率控制在了2%以内。其实日本想靠负利率拉低日元的可能性非常低,即使降至-10%也是一样无济于事。不仅对日元毫无帮助,甚至开始损害国内银行财团的利益。银行如果不支付利息,甚至要收钱才肯接受个人存款的话,我相信没人还会存款,没有存款的话,银行拿什么去放贷,即使贷款利率可以很低,但也不可能是负,很难想象有哪家银行把钱借出去还要每个月再给贷款者一笔钱。这是完全逻辑上无法通过的行为。那么负利率就只能是一个账面上的数字,而不是一个可行利率。可行利率最低就是0。所有的负利率其实最后都等效于0。像瑞士央行那样动不动就降息降到-0.75%这种,给人心理上的压力更甚于它的经济效用。前几年有著名的carrytrade,就是买AUD/JPY以及NZD/JPY这样的高利差的产品,也可以说是用日元作基础货币来借澳元或者新西兰元用来投资,这样可以使得利润最大化。这种carry trade在2008年全球经济危机后迅速的消融,除了利差原因外,还有更重要的原因是全球风险继续扩大的时候,日元作为避险货币的功能得到了极大的体现。利差的消失,给了日元升值极大的动能。即使日本央行学欧洲,将利率调低至负利率,并且不停的在市场上制造会继续降低利率的声音,但完全挡不住日元升值的动力。避险的情绪一直是2016年的主题。 二. 日元的避险功能 日本经济根据BOJ自己的调查是处于不断温和增长的状态的,虽然无法达到通胀2%的目标,但经济整体一直是各大成熟经济体的翘楚。欧洲经济挣扎在低谷并试图向上挣脱,即使有超大量的QE在为欧元区续命,但整个2016对于欧元来说并不是一个好年头,前有英国的脱欧事件,后有弥漫在欧元区各个国家上空的民族主义抬头的阴云。欧元区的解体已经成为年末最大的新闻。而美国在川普上台之前,整整一年没有任何加息的消息,民主党领导下的FED是非常得鸽派,因为美国的央行希望大家在国内通过低成本的融资去国外投资。但现在共和党上台后,川普要在国内大兴土木,并且减税支持国内企业等行为明显是要发展美国国内,跟之前的政策完全背道而驰。而FED肯定是要服务于新的政党,并且修改自己的政策。明年我们可能会看到4次美联储加息,只会更多,不会更少。因此2017年将是利率市场动荡非常大的一年。 三. 2017年日元展望 在川普上台后,美元兑日元从105狂涨至118的主要原因跟日本政府毫无干系,完全是美元的收益率曲线向上平移,且收益率曲线陡峭度也有所增加的原因。下图是川普当选前后美债收益率对比。  美债收益率曲线明显整体上移且变陡。美元对日元本身就成为了carry trade,美债收益率如果涨到2%,澳元和新西兰元这样经济体吸引力基本完全丧失,大批的资金将开始流入美国。所以现在看起来美元对日元会在高位震荡,可能幅度也会比较大。但是向上的趋势几乎是没可能改了。 很多人都在关注美国庞大的国债(超过20万亿美元)以及庞大的贸易赤字问题。但是美国是现在所有经济体里不见的是最健康,但是却是最有活力并且是最强大的。美国经济体优势太明显,以至于市场只能不断的惊叹美债太多,贸易赤字太大,但并不能对此作任何的投机行为。只要美国还是世界第一,它所有的问题都不是问题。这也是为什么到现在为止,所有人都看涨美元,但美元仍然一路走高。 今年的主题仍然是避险。但是日元的避险功能随着美元收益率上涨而迅速削弱。美元将获得日元相当大比例的避险功能。日元的避险功能并没有完全被美元剥夺。如果危机出现在美国本土,日元的避险功能仍然会发挥强作用。但是如果发生在其他国家,那么日元的避险功能将体现在兑除美元外其他货币的升值,比如EUR/JPY,GBP/JPY等交叉盘。 特别是今年欧元区选举,市场已经预测到了不少黑天鹅的出现,民粹主义的抬头很可能会导致欧元区的分崩离析。大家可以参照一下本期周报欧元部分,每次大选临近都会是市场卖出日元交叉盘的时候。 从2017年开始,日本央行应该对汇率满意并且开始逐步减少多余的干预。而美联储也会在美国当前的政治环境里退居二线。真正占主导作用的将是美国的政府。 从技术层面看,美元兑日元的月图上方有压力线,大致在120-122之间,如果向上突破成功,美元兑日元将迈向150至少。而从更长期来看,会在125-128之间有更重要的压力线,突破的话,美元兑日元的前途将非常的不可限量,向上冲击200也是有可能的。  所以今年最靠谱的日元策略应该是逢低买美元兑日元。但已经在120附近的话,最好慎重起交易。直到美元兑日元真的向上突破趋势线,可以果断跟之。如果美元没有来由的下跌,应该是市场的清仓行为,等待新的入场信号.只要是没有实质性的消息打击美元,都没有逢低买美元.

0 Comments

Leave a Reply. |

市场分析及时提供分析师和团队对市场的深度分析和建议报告。 Archives

January 2017

Categories |

RSS Feed

RSS Feed