|

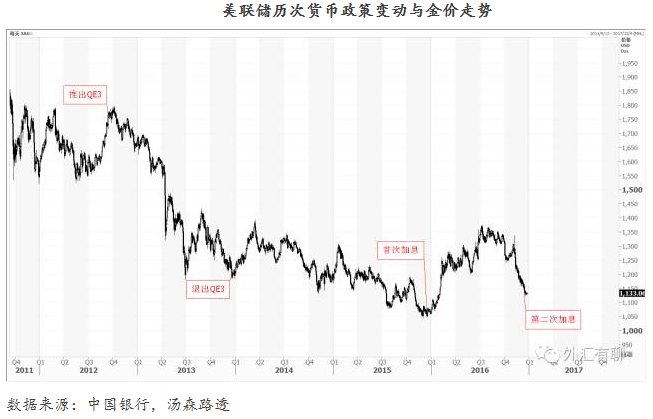

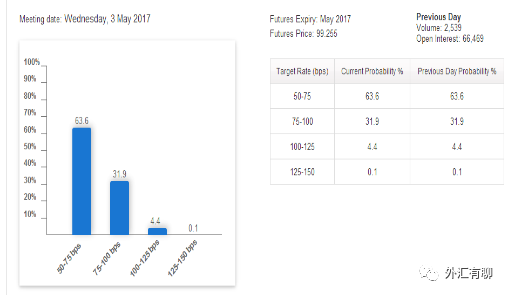

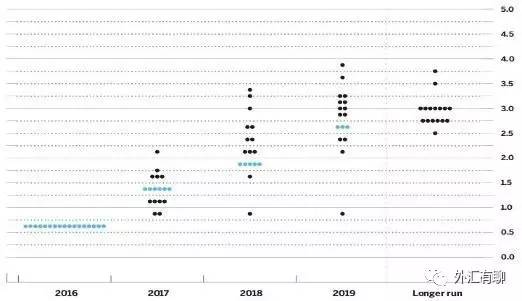

2016年度走势回顾 2016年,美联储货币政策预期决定了金价走势的大方向,而重大风险事件则对金价构成扰动但未改变整体走势。 年初现货黄金价格以1060美元/盎司开盘。2015年底美联储点阵图显示,2016年将加息4次。但受到经济放缓、金融市场动荡的影响,市场预期加息频率将放缓,提振金价一路上行。年中英国“脱欧”大大出乎市场预料,金价快速上扬最高触及1374美元/盎司。  数据来源:Bloomberg 9月22日美联储议息会议虽未宣布加息,但会后主席耶伦的讲话以及其他官员随后的言论中暗示年内加息的可能性非常大。市场对于12月加息基本形成市场共识。加息预期打压之下,四季度黄金价格基本以下跌为主。虽然美国大选特朗普意外当选刺激黄金一度大涨至1340,但涨势未能持久,事件影响仅在当日即被大部分抹平。金价震荡下行重启跌势,年终收于1150附近。 2017年黄金走势展望 自2012年年中开始,金价一直跟随联储货币政策波动,其他突发风险事件仅仅作为黄金市场的扰动项为黄金市场带来短期波动。2017年,我们相信这种走势特征仍将延续。 近五年来美联储货币政策预期对金价的影响:买预期卖事实。 自2012年至今,美联储货币政策共计出现了4次重要变动。分别是推出第三轮量化宽松政策(以下简称“QE3”),退出QE3,首次加息,以及第二次加息。从这些货币政策出台前后的走势来看,可以得到如下经验结论: 1、通常美联储重要货币政策前后,黄金价格走势通常会转向。 2、政策出台前金价按照理论利空或利多的方向运行,政策出台后反转。 3、货币政策出台的时间点离当年的最高或最低点不远。  基于以上三点经验判断,我们认为美联储货币政策变动对金价的影响主要体现为买预期卖事实。即当美联储货币政策变动尚未兑现时,市场预期将推动金价向该变动理论影响的方向运行,直至政策变动兑现后,金价将出现一定的反转走势。  2017年美联储首次加息时间点可能要到年中到来。 2017年美联储带有记者发布会的议息会议共计4次,分别在3、6、9、12四个月份。由于本届联储主张政策透明性,因此这4个月份最有可能成为加息时间窗口。考虑到美联储执行货币政策时参考的关键经济指标,美国核心通胀数据,刚刚回到2008年金融危机前水平,且仅仅是在危机前核心通胀数据的下轨2.1%运行,因此出于稳健考虑,我们认为素以谨慎著称的本届美联储在3月份加息的概率不高。此外,联邦基金期货价格倒推出来的基准利率水平预期显示利率市场对3月加息可能性的预期不高,3月加息的概率目前仅为36.4%。综上所述,我们预计,2017年美国首次加息要等到6月份才会出现。 2017年全年美国加息次数可能只有两次。 最新一次议息会议后公布的美联储利率前景点阵图(Dot-plot)显示,2017年将加息三次,但这并不意味着今年加息次数一定是三次。2015年底的点阵图显示去年将加息四次,但实际仅加息一次。从以往的政策频率观测,目前美联储的运作方式更加偏于谨慎,根据经济运行情况的相机决策似乎是其实施政策的主要考量。 利率市场关于3月美联储基金利率预期  数据来源:CME2016年12月议息会议公布的点阵图  数据来源:美联储 自2012年至今的5年当中,美联储的重要政策变动间隔是超过一年的。如果3月份不加息,按照点阵图的预计,今年6、9、12月分别加息一次,政策变动间隔将变为每季度一次。政策变动间隔从一年迅速缩短至一个季度,显得略为突兀。且连续加息给经济带来的冲击,尤其是房地产市场带来的冲击还历历在目,2004年-2006年的连续加息政策最终刺破了美国房地产泡沫,导致后来的金融危机。因此除非经济过热或通胀快速升温,否则美联储料不会采取如此激进政策。 美联储预期2017年将加息三次的主要原因是对冲新任美国总统特朗普准备实施的激进财政政策影响。但特朗普尚未正式上任,政策力度以及随后的影响尚有待观察。我们认为,美联储仅仅是出于慎重考虑,提前让市场接受极端情况,而非实际考虑这么做。 对今年黄金价格的走势,我们认为,2017年美国加息次数在两次以内。具体时间点分别在6月和12月;在一季度金价将因加息兑现以及美联储加息频率缩窄的预期而上涨;随后在二季度随着6月加息的临近,金价可能承压回调;如此往复,三季度和四季度将重复上半年的走势节奏。金价2017年的阶段高点将分别出现在一季度末二季度初和三季度末四季度初,全年波动区间预计在1100-1380之间。 2017年黄金走势展望  数据来源:中国银行,汤森路透 主线之外的其他可能的扰动项。 荷兰议会选举。荷兰将于2017年3月15日开始进行议会选举,届时将有大约13个政党争夺议会席位。目前,反伊斯兰教的自由党在一些民意调查中已经与现任首相领导的自由民主党并驾齐驱。前者希望在荷兰复制英国退欧的胜利。如果该政党能够在大选中胜出,可能会使欧洲一体化前景进一步蒙阴。 法国总统大选。法国将于2017年5月7日举行总统大选。在过去的几年中,法国选民曾经两次将国民阵线送进大选的决赛阶段,不过都在最后关头放弃了对这个反移民政党的支持。英国退欧公投和特朗普大选获胜表明,对于此次总统大选不能掉以轻心。 德国大选。2017年秋季,德国将迎来联邦选举。现任总理默克尔正在因为她最高调的一项政策——允许大批移民进入德国而备受争议,民意支持率已经跌至42%。德国因其拥有旨在防止独裁倾向的宪法制衡机制,因此成为欧洲对民粹主义最具抵抗力的国家。本次选举将测试这一点是否依然有效。 除开德、法、荷兰等国家大选事件之外,今年3月份即将到期的美国债务上限谈判,以及因修宪公投失败而随时可能提前选举的意大利,2017年突发风险事件不在少数。然而我们预计这些突发风险事件很难成为左右黄金走势的决定性因素,但对于短期走势的影响,仍然需要提高警惕。 境内交易所黄金价格情况分析 境内外黄金实物可通过进口环节打通,因此大体的趋势基本相同。唯一需要考虑的因素主要是受运输、保险以及外汇流动性、进出口难度导致的成本,这些成本最终体现在境内外黄金的价差变动上。 境内黄金价格略高于国际黄金价格成为常态。 根据世界黄金协会2015年4季度报告,2015年全年中国金饰需求为783.5吨。而同一份报告中公布的数据显示,全球金饰需求占总需求(主要包括首饰、科技和投资需求)比例约为60.1%。可以大致推断中国全年黄金总需求大约为1303.5吨左右。 GFMS与汤森路透联合发布的2016年黄金调查报告,2015年全年,中国矿产黄金产量为458.1吨。按照世界黄金协会估算,全球黄金供应量中回收金大约占到大约三分之一的比例。因此,中国回收金供应量应为矿产金的一半,229.05吨。中国黄金供应总量估算是687.15吨。据此推断2015年,境内黄金缺口为616.35吨。 这种缺口的长期存在,导致中国长期处于黄金净进口、境内黄金价格高于境外黄金价格的状态。除开节假日因素以及上海黄金交易所每日收市时间的因素之外,上海金交所现货延期价格长期略高于伦敦现货黄金价格,价格的差异主要体现了运输、保险、仓储和对冲成本。  数据来源:中国银行,汤森路透 境内期货黄金价格高于现货黄金价格,且价差呈周期性变动。 期货市场中,当某个品种的持有成本比持有收益更高时期货体现升水,反之则体现为贴水。境内持有黄金的主要成本是仓储以及无法持有人民币的机会成本:目前上海黄金交易所的仓储费率为0.6元/千克·天,以2016年黄金均价266.5元/克计算,费率约等于万分之8.2;人民币的机会成本用SHIBOR(上海银行间同业拆放利率)3个月利率的年初至今均值计算,大约为2.91%;总成本合计约2.99%。与之相对,境内持有黄金的主要收益为黄金租赁收入,2016年全年平均水平大约为2.6%(零售价格,市场价格远低于此)。 由于持有成本超过持有收益,境内期货价格长期高于现货,且两者价差呈周期性波动特点。主要原因是上海期货交易所(以下简称“上期所”)的主力合约分别是6月合约和12月合约。当5月份和11月份市场切换主力合约时,期货与现货价差就会扩大,随后逐渐减少。 数据来源:中国银行,汤森路透

境内外现货价差以及境内期现货合约价差均处于高水平,且均存在明显偏离均值的情况。 2016年12月30日境内外黄金现货价差为5.66元/克,在全年价差分布区间的89%位置(明显偏离均值50%)。全年均值为1.35元/克。2016年12月30日境内黄金期现货价差为6.13元/克,在3年价差分布区间的99.86%位置(明显偏离均值50%)。全年均值为1.71元/克。

0 Comments

Leave a Reply. |

市场分析及时提供分析师和团队对市场的深度分析和建议报告。 Archives

January 2017

Categories |

RSS Feed

RSS Feed