|

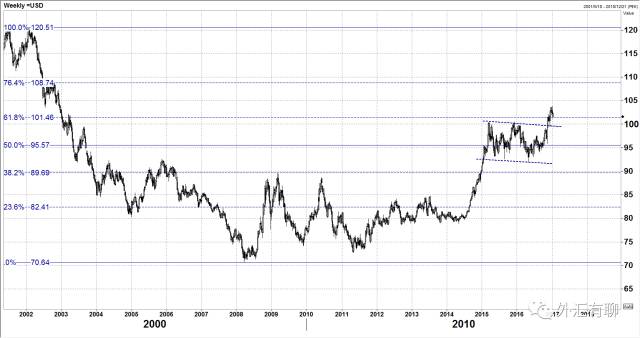

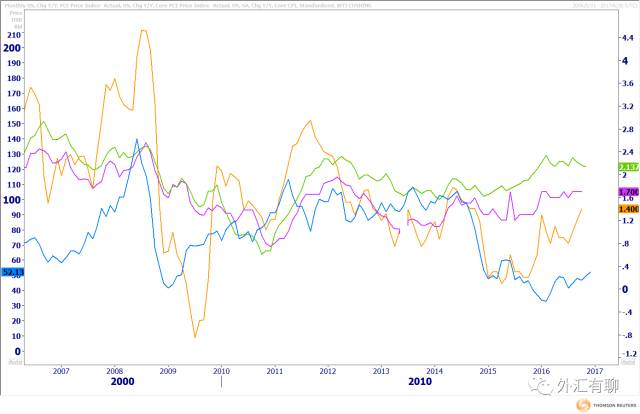

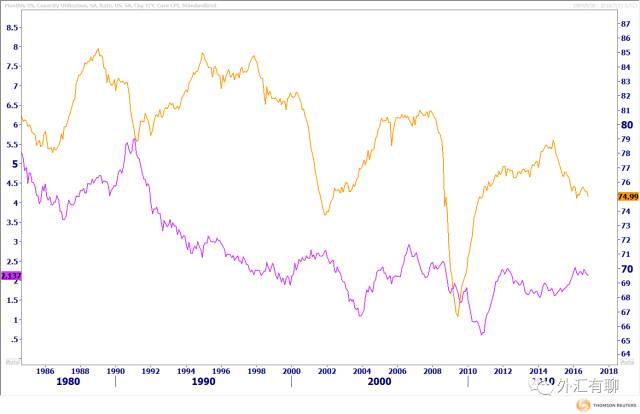

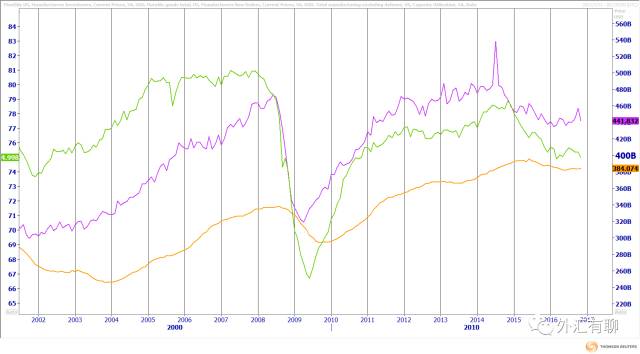

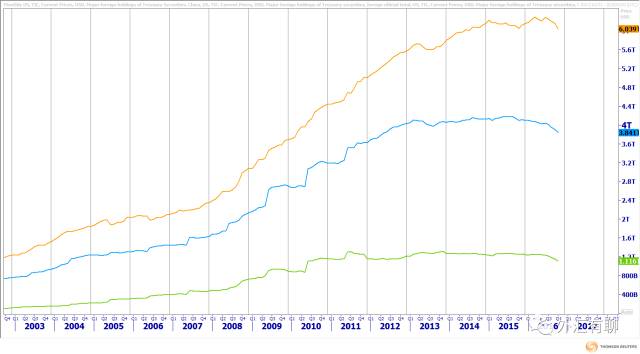

美元的走势总是判断外汇市场格局的首要指标。我们认为,利差因素将成为美元的致胜关键,而在2017年,美联储的政策以及其它影响美元收益率的因素预计将使美元在2017年有7%-10%的涨幅。我们可能质疑11月份以来美元的上涨是外汇市场对于特朗普的“迷信”或过分的预期,但如果观察2016年欧元、日元的走势与欧美、美日的利差走势,可以看出它们高度相关,特别是在四季度,因此并没有特别出格的地方。 图:美元指数周线图  1、 美联储政策仍然是推动美元的主要因素 任何时候我们谈论美元走势,都不能避开美联储的政策,而美联储的加息路径取决于就业和通胀两个因素。从根本上说,特朗普的政策对于美国自身的影响也将体现在这两个基本要素上,从而影响美联储潜在政策,并推动美元。 (1)就业--接近充分状态 从就业方面看,美国目前已经比较接近充分就业的状态,美联储目前定的基调也是如此,失业率已经与2007年持平。相对来说,以目前稳定的状况,就业对于美联储更多是一种背景因素,而非触发因素。如果说特朗普在提升本土就业方面还有何空间,那么就是弥补U6失业率(即包含非自愿从事非全职工作的人,以及那些迫于现实停止寻找工作、但仍愿意工作的劳动力)与基本U3失业率的缺口。然而,U6与U3的差别很可能更多归咎于人力资源结构的深层问题,因此单纯的扩大就业的刺激很难缩小两者差距,而可能仅仅使U3失业率下降到更低水平,这将令薪资相应提升。 (2)通胀--决定美联储加息路径,温和上涨 因此,通胀预计将是2017年决定美联储加息路径的主要因素,而影响通胀的因素包括:1,薪资,强制企业回美国建厂可能成为特朗普最早落实的政策,失业率的额外下降将加速薪资上涨,并成为美国通胀的主要内生来源。2,消费,美国GDP的70%都是由消费构成,因此它的状况意义重大,虽然零售数据以年化来看它并非在高位,但近期的势头比较强劲,特别是在薪资上涨的情况下,零售有望维持强势,而物价水平亦有望上行。3,石油价格,油价在2016年的企稳回升对于提升通胀有相当帮助,但它后续的空间仍然存在疑问,因为美国页岩油随时可能在油价上涨后重新恢复产能,补上这个缺口,特别是在特朗普大举支持油气产业的前景下。而OPEC国家的减产协议也不是铁板一块,如果最终他们发现不能受益的话。4,产能利用率,从过往来看,每当美国产能利用率出现持续下行时,随后基本都会跟着核心通胀的走低,而尽管我们从就业市场上看美国经济在持续复苏,但产能利用率2015年初即见顶并连续下滑,这可能会对通胀产生压制。产能利用率自2014年末的走低不是孤立事件,它背后是制造业存货和订单均先后开始滑坡。同时期我们可以看到工业品出口的下滑,而它很可能是前边所述现象的主要原因,而这段时间则对应的是美元的大幅飙涨,因此,5,美元本身也是通胀的影响因素,它不仅体现在进口价格上,也同时会直接影响出口,进而影响产能。从这一点来说,通胀预期促成了美元强势,但美元太强则压制通胀,这是一对矛盾。 图:美国年同比通胀指标(绿:核心CPI,紫:核心PCE,橙:PCE,蓝:WTI石油价格,左轴)  资料来源:Reuters图:美国产能利用率(橙,右)与核心CPI(紫,左)  资料来源:Reuters图:美国制造业新订单(紫,右)、制造业存货(橙,右)与产能利用率(绿,左)  资料来源:Reuters图:美国资本货物出口(除汽车)(橙,右)与美元指数(左,倒置,紫)  资料来源:Reuters 通胀数据本身看目前还暂时没有特别突出的压力。虽然PCE价格近期上行很快,但相比之下核心PCE价格与核心CPI则要淡定很多,较过去几年的上涨非常有限,而2016年则基本处于徘徊状态。 因此,综合来看,如果没有额外的动力,美国在2017年的通胀可能仍然只是温和上行,这种情况美联储在2017年恐怕至多加两次息。而其余就要看特朗普的政策的落实程度了。不过有些讽刺的地方在于,特朗普集中炮轰的制造业不景气其实与美元强势有较大关系,而特朗普当选的“副产品”却又是美元大幅走强。 2、特朗普政策的效用 理论上特朗普的政策都是明显推升通胀的,大规模的基础设施建设能够迅速消除产能冗余,而减税能够刺激个人消费,同时提高企业投资水平。但需要考虑的是,无论是减税还是增加投资,具体政策通过国会表决,再以政府预算的形式布置下去需要相当长的时间,而大规模的投资计划在落实前也需要确定资金来源,而在目前债务水平已经很高的情况下要说服国会也需要耗费不少时间。虽然参众两院均为共和党控制明显有利于特朗普推动自身政策的执行力,但国会仍然会尝试限制其政策中有害的部分,这些都可能导致特朗普的政策未必能够在2017年充分发挥作用。但一旦政策证明能够落地,市场预计将提前作出反应。 另外,从近年的情况来看,无论是个人还是企业层面加杠杆的意愿都很低。对于个人来说,多出的可支配收入只有在通胀前景足够信服的情况下才能转变为消费支出,而从企业层面看,美国公司近年来已经积累了大量的利润,而扩大投资的意愿并不强烈,因此进一步减税的刺激作用值得商榷。这也使得特朗普政策最终实际的刺激效果可能弱于预期效果。 3、其它影响美元收益率的因素 除了通胀之外,美元流动性紧张有可能额外推高美元收益率。欧元、日元的basis swap情况已经反映出美元一直偏紧,一些诸如月末的时点更是经常出现美元荒。在美元汇率与利率同时上升的情况下,承担美元负债的非美国主体可能会急于回补敞口,形成止损效应。 特朗普的政策在这方面也会有影响,鼓励美国企业资金回流可能未必直接在汇率层面起到多大效果,因为美国企业的海外资金多数仍然以美元形式存在,但资金回流可能造成境外美元流动性进一步紧张。此外,从长期来看,特朗普任内的财政赤字政策必然加大融资需求,推升利率水平,而且可能需要考虑的一个重要变化是,过去十几年里亚洲国家累积的外汇储备在很大程度上吸收了新增美债的需求,促使其收益率能够维持在低位,而如今在储备水平大幅降低的情况下,美债需求也将相应减小,导致发债成本上升。而理论上,特朗普的贸易保护政策可能令亚洲国家的贸易盈余状况遭受进一步打击,强化上述影响。 图:美国国债海外持有情况(橙:所有,蓝:所有官方,绿:中国)  资料来源:Reuters

通过以上对各个相关因素的分析可以看出,2017年的美元方面自身的因素都是偏向有利的,虽然未必如同箭在弦上,但没有什么特别的反制因素。无论如何,紧货币宽财政的政策而在欧元区、日本仍然实行负利率加量化宽松的货币政策下,美元的利差优势预计能够进一步扩大,特别是日本实行的“收益率曲线控制”政策,使得美元收益率飙涨之时日元将毫无还手之力。 当然,仍然会有一些反制因素,比如扩张的财政政策意味着美国在若干年内将面临贸易、财政双赤字的情况,这对美元会造成明显压力,而当美元表现过于强势时,出口将会受损,美联储可能会担心其对经济增长的压力而延缓加息,但前者的影响真正显现可能要到2018年以后,而后者只是会延缓美元的强势,而并不会逆转它。 4、美元指数的外部风险—欧元 欧元杀“回马枪”可能是美元指数在渐入佳境之后的首要外部风险。当欧元区的通胀开始明显复苏,而ECB再次透露收紧货币政策的迹象时,德债的收益率可能大幅攀升,使得欧美利差急剧减小。非常值得注意的是,2005年开始美元掉头向下的触发点正是ECB开始加息,因此这一风险我们不可小觑。不过,至少在上半年的时间里,它对于美元还不太会构成威胁,因为美国自身是2017年通胀的主要来源,而传导到世界范围也需要较长时间,而就欧元区而言,虽然CPI明显触底反弹,但这更多是拜石油反弹所赐,而核心通胀仍然疲弱,因此,只要石油价格没有疯涨到令CPI直逼2%,ECB并不会做出过激反应,德拉吉会记得当年特里谢的教训。但随着欧元区通胀的走高,欧元也会见底,而考虑到欧元还有贸易盈余作支持,届时美元的强势将告一段落。

0 Comments

Leave a Reply. |

市场分析及时提供分析师和团队对市场的深度分析和建议报告。 Archives

January 2017

Categories |

RSS Feed

RSS Feed