|

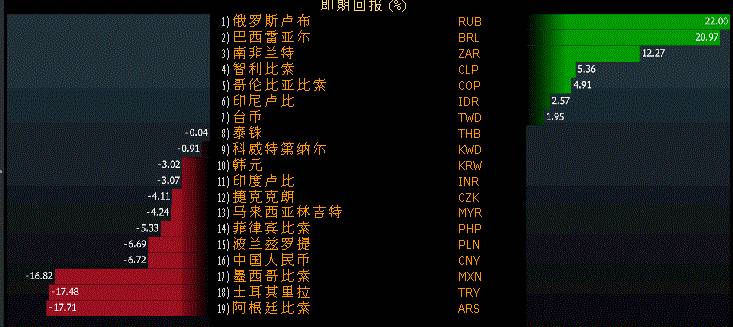

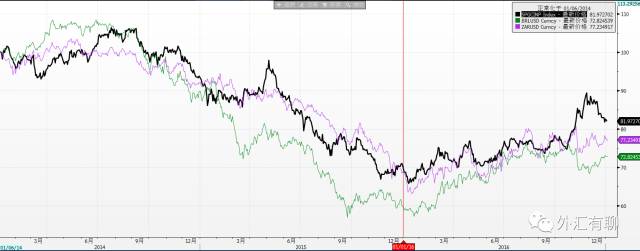

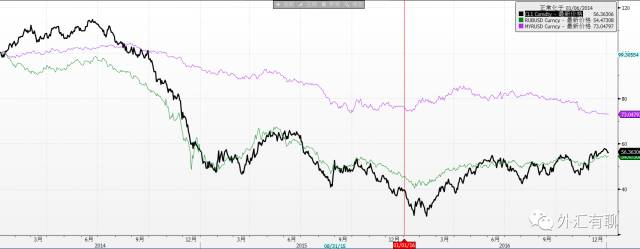

一、2016年新兴市场货币Winners & Losers 2016年已经结束,在过去的一年里,发达市场经历了英国退欧、特朗普当选美国总统等重大黑天鹅事件;在广大新兴市场经济体,巴西总统罗塞夫被停职、韩国总统朴槿惠辞职、南非总统与财长之争、土耳其的周末政变以及马来西亚总理纳吉布的资金丑闻恶化等政治事件频繁上演。在经历如此多活跃事件的年份里,新兴市场经济体在全球外汇市场的影响力日益提高。如果你爱一个交易员,就让他去做新兴市场货币;如果你恨一个交易员,也让他去做新兴市场货币。一个交易新兴市场货币的外汇交易员,其心理体会及经验获得远比落在这纸面上要丰富且复杂。  Figure1 2016年19个新兴市场货币即期回报 回顾过去一年里新兴市场货币表现,首先要从成王败寇的角度做一下排名。在外汇交易台市场周报追踪的19个新兴市场货币中,2016年汇率表现并不具有统一性,相反,这19个货币表现出较明显的分化特征。在不考虑各货币利息回报的情况下,俄罗斯卢布、巴西雷亚尔和南非兰特构成了涨幅前三甲,2016年对美元分别取得22%、20.9%和12.2%的上涨。有成功者便有失意者,阿根廷比索、土耳其里拉和墨西哥比索居于跌幅前三,2016年对美元分别下跌17.7%、17.5%和16.8%。以人民币汇率作为标尺,2016年人民币对美元下跌6.7%,在我们19个货币排名中并不算太好。  Figure2考虑利率后19个货币在2016年的总回报 在考查年度货币回报时,新兴市场货币较高的利率是必须要考虑的因素。巴西雷亚尔、俄罗斯卢布和南非兰特依然位居涨幅前三甲,只不过巴西过高的利率推动其升至第一位,这三货币基准利率分别达到13.75%、10%和7%。新兴市场高利率普遍提高汇率涨幅或者缓解了汇率跌幅,墨西哥比索、土耳其里拉和波兰兹罗提包揽了跌幅三甲,但跌幅缩减至13.2%、9%和5%。这三者基准利率分别为5.75%、8%和1.5%。同样以人民币作为标尺,考虑利率回报后2016年对美元下跌2.1%,在我们19个货币中排名依然不算太好。 二、推动汇率分化的因素 1、大宗商品敞口高的经济体普遍受益,但商品价格并非唯一影响因素  Figure 3自2014年1月以来标普基本金属指数(黑)、巴西雷亚尔(绿)和南非兰特(紫)  Figure4自2014年1月以来WTI(黑)、卢布(绿)和马来西亚林吉特(紫) 归纳涨幅居前货币的共性,我们可以发现俄罗斯、巴西、南非、智利和哥伦比亚等均为大宗商品出口国,聚集于石油、基本金属生产。巴西雷亚尔和南非兰特汇率与基本金属价格走势呈现出较高的一致性,而俄罗斯卢布则与油价表现出较高的一致性。但商品价格并不能完全决定商品生产国货币的走势,即使该国是传统的商品生产国,如墨西哥和马来西亚,尽管油价涨幅乐观,但墨西哥比索和林吉特依然表现极为黯淡。 2、市场确实极为看重特朗普的贸易政策 尽管特朗普尚未正式就任美国总统,但其在竞选中提出的贸易政策及酝酿中的内阁人选,都令市场对其未来的贸易政策极为看重。从目前已经掌握的特朗普宣称的政策来看,其在竞选中威胁退出WTO、与加拿大和墨西哥重新议定北美自贸协定,对墨西哥和中国分别征收35%和45%关税。虽然这些政策并未正式落地,未来能不能真正实施也有很大变数,但特朗普的获选以及他的“标语式”政策呼吁至少迎合了美国国内自由贸易主张削弱、反全球化情绪孳生的现实。  Figure5自11月9日特朗普当选以来韩元、林吉特的跌幅 Figure6自11月9日特朗普当选以来墨西哥比索的跌幅 自11月9日特朗普当选以来,在亚洲以韩国、马来西亚为代表,在拉美以墨西哥为代表,这三国货币对美元跌幅远高于同区域的货币加权指数。作为北美自贸区的受益者,特朗普贸易政策及其对大企业在墨投资决策的干预,使得比索汇率首当其冲。因此即使油价的反弹对墨西哥是重大利好,但特朗普的政策冲击完全抵消了积极因素。考虑到在2016年初市场展望时众多同业看好墨西哥,理由是虽然彼时油价正处下行通道,但墨西哥经济及财政对油价的依赖度在众多产油国中是最低的。遥记彼时某同业力推做多墨西哥国债,比索的大幅下跌部分可能源自长期配置需求的Real money在投资组合里的重新调整。我们应该从中谨记新兴市场的无常之极。而马来西亚和韩国的货币表现则说明了双重传导对其汇率伤害之深。韩国和马来西亚均为传统的出口型经济体,而且两国对美出口均非初级大宗商品,以电子产品、机械和运输设备为主,例如马来西亚出口产品中机械运输设备达到74%。这几大类出口产品正是特朗普力图由美国本土生产、大垒贸易壁垒的主要聚焦,此为对两国货币的一重伤害;众所周知,作为美国贸易逆差的最大来源国,中国是特朗普时代贸易政策的最大针对方,而韩国和马来西亚则是亚洲区域内与中国贸易最密切的国家,与中国的捆绑性带来对两国货币的二重伤害,此为市场在特朗普贸易政策取向上的部分运行逻辑。

3、败也政治、成也政治,国内/国际政治诱因日趋重要 在揭示了能源、大宗商品等资源禀赋及国际贸易政策等国际经济环境对新兴市场货币汇率的正负冲击之后,各新兴经济体国内/国外政治环境和政策取向等非经济因素对本国汇率的影响正在日益显现。在我们周报跟踪的新兴经济体中,政治问题冲击汇率的案例随处可见。卢布今年涨幅居前,主要受益于国际油价的触底反弹,而油价的反弹又发源于俄罗斯作为OPEC一员积极协调成员国达成减产协议,同时又牵线OPEC与非OPEC国家的集体减产。此外,尽管欧洲延长了对俄罗斯的经济制裁,但欧盟内部取消制裁的声音已经产生,而特朗普政府将提名前埃克森美孚CEO Tillerson出任国务卿已经为美俄关系缓和埋下了伏笔。Tillerson与普京私交甚密,且在苏联时代即已参与俄罗斯的油气开发,其作为石油巨头与俄国家石油公司Rosneft联系密切,这在俄罗斯的能源政治下必将是特朗普政府中的“知俄派”,市场对此充满遐想并不过分。 巴西则成功的更换了总统。前总统罗塞夫曾经担任过巴西国家石油公司主席,深陷PetroBras资金丑闻,而曾经被认为伟大的领导人的卢拉也与腐败案有牵连,结果罗塞夫遭到议会罢免。其实在罗塞夫进行第二届任期的竞选期间,其偏左翼、通过许诺不切实际的补贴及福利以获取下层选民选票的政策已经被市场所诟病。而新上台的总统特梅尔则通过缩减补贴项目、控制财政赤字等手段在挽回市场信心。同样负面新闻缠身的还有马来西亚总理纳吉布。他曾经担任过当前资金丑闻缠绕的国有战略开发公司1MDB的董事会主席,同样是在他出任总理之后,1MDB被认为以高价买入机场、能源等基础设施资产,通过关联方将溢价转入纳吉布控制的账户,资金被用于纳吉布个人消费及政治竞选。2016年4月和5月1MDB未能支付其应付债券利息,已构成违约。1MDB面临财务被掏空的困境。阿联酋国有投资机构IPIC作为1MDB债券的联合担保方,代替支付了利息和本金。当前两国正在为总计65亿美元的资金偿付而争吵。马来西亚正面临着外界对于其国家信用的信心危机。 南非则处在国内政治纷争的温和阶段,既不像巴西一样果断罢免现总统,也不像马来西亚一般处在“存亡之秋”。祖玛与财长Gordhan之间的龃龉市场皆知,Gordhan被认为曾经在国家税务部门成立了专门调查高层政治人物纳税问题的特别调查小组。这必然引起了政坛大佬们的不爽,而Gordhan被检查部门以为财政部一位即将退休员工办理特别待遇为由,以滥用职权而向法院提起诉讼,使得Gordhan被“打击报复”而市场皆知。最后在临开庭前一天法院撤消了对Gordhan的传唤令,双方的互动暂时以息兵而暂停,至少祖玛总统忍住了再次在一周内两次更换财政部长的动机,事态虽然没有进步,但至少没有变的更坏。 相比之下,土耳其的国内国际局势则糟糕许多。地处地缘政治纷争火药桶,面临着国内激进穆斯林组织的反弹和北部库尔德人独立的冲击,同时又与叙利亚局势和ISIS联系密切,且又是俄、美、欧洲等大国角力的角斗场,而国内又爆发过军事政变,土耳其入欧之路艰难且局面不能更复杂。埃尔多安成功实现了向总统制的转换,复杂局面下需要强人政治是可以理解的,但里拉表现之糟糕短期内无解。 三、关于2017年市场的一些想法 1、当前新兴市场货币分化的趋势有望继续 货币的长期涨跌是多种因素叠加的结果。以巴西为例,在结束了十年商品牛市之后,巴西未能及时调整卢拉时代“慷慨”的福利政策,大宗商品的大幅下跌向巴西财政发出了警示。但罗塞夫政府的偏民粹政策难以及时修正,腐败作为新兴经济体的普遍软肋,在“穷则变”的背景下必然暴露出来。可喜的是以巴西为代表的国家暂时结束了这种艰难的“负反馈”过程,大宗商品的价格回归为商品生产国提供了改善契机。尽管自特朗普获胜以来,美元利率、美债收益率上涨明显,但在通胀回归的背景下,美元加息带来的冲击未必是灾难性的,当前市场预期2017年美联储将加息三次。回顾历史可以发现,在2008年之前的美元加息周期中,新兴市场货币冲击并不强烈。除非美国通胀水平大幅上涨,大宗商品价格坚挺将为初级资源生产国提供支撑。这其中巴西、南非、智利将普遍获益,此外这些国家的高利率也对冲了美元利率上升的冲击,这让国际资本回报率依然足够诱人。 2、保守贸易政策下内需型国家将迎来增长机会 在美国酝酿贸易保护政策、未来全球贸易增长预期黯淡的背景下,所谓的“前沿国家”存在着机会。在亚洲,这表现在经济发展阶段较低,但人口规模较大、基础设施投资空间较大的经济体,因为自身需求空间较大,受到保守贸易政策负面冲击的影响相应较低。这主要以印尼、印度和菲律宾为代表。 3、财政整固仍是不少国家须坚持实施的政策 南非和巴西的外币长期评级仅为BBB-和BB,尤其是南非,其在最近两年内成功保住了投资级评级,但市场给予的耐心已足够长,所期待的增长并未如期而至。Gordhan之所以受到市场欢迎,在于其上任后制定了三年财政整固计划,逐步降低预算赤字以达到可持续程度。但2016年南非仅仅实现了约0.5%的增长,商品价格反弹将是其修复南非财政、同时保持南非增长的时间窗口。根据南非财政部的测算,如果在中期内南非的经济增速不能回到2%,当前的政策目标将会承受风险。 4、须密切跟踪部分国家的政治风险 新兴经济体普遍政治发展程度较低且差异巨大,以往的经验表明政坛权力的微妙调整对国家经济及市场预期影响巨大,进而汇率波动明显。2017年12月南非执政党ANC将迎来党内总裁换届选举,按照惯例,新总裁将在2019年总统大选中成为当然的候选人。考虑到ANC是南非唯一的具有全国性影响力的政党,且是自种族隔离政策结束以来持续执政的政党,谁能在党内总裁选举中获胜,基本锁定了未来的总统职位。而ANC内部并非统一的整体,2007年时便发生过时任总统兼总裁的姆贝基被祖玛击败的事件,加之现总统祖玛丑闻缠身,ANC在2016年的地方选举中丢失了约翰内斯堡等重要城市的多数党地位,祖玛的党内反对力量正在聚集。且当前在南非支持率约10%的左翼激进政党EFF是分裂自ANC的,ANC再次分裂也未必不可能。 此外,马来西亚纳吉布可能会提前召集大选,在其准备充足的前提下通过重新大选来进一步掌控局势。本来正常的大选时间应该在2018年。我们有不少客户在南非和马来西亚存在大量的贸易及投资,而鉴于马来西亚面临的资金困境及当前林吉特面临的汇率压力,马来西亚是可以向中国资金打开大门的,我们具有扩大业务规模的机会,但汇率风险及背后变换莫测的国内政局需要我们的银行和客户加以警惕。

0 Comments

Leave a Reply. |

市场分析及时提供分析师和团队对市场的深度分析和建议报告。 Archives

January 2017

Categories |

RSS Feed

RSS Feed