|

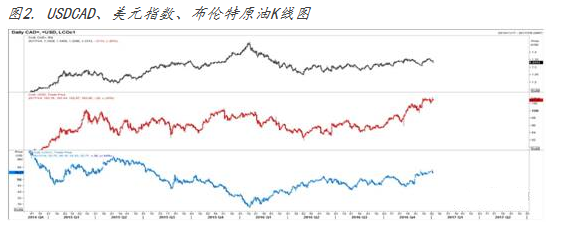

一直以来,加元都是笔者最偏爱trade的一个货币,理由很简单,加元的走势往往趋势性较强,经常会出现连续上涨或下跌的行情,因而,一旦明确了新的方向,总会有入场建仓的机会。但是自去年5月份以来,加元却似乎进入了一种非常少见的“尴尬”的境地:每到一些关键点位,尽管市场总会出现强烈看多或看空的观点,但加元却始终无法走出趋势,呈现反复震荡格局。尽管从全年的角度来看,USDCAD整体仍呈现出震荡走升的态势,但是USDCAD波动率的下降却是比走势本身更为显著的特点。  究其原因,在去年下半年以来,影响USDCAD的关键因素出现了相互制衡的局面。一方面,原油价格在16年初触底反弹,并维持在高位震荡,这对加元形成最大的支撑,而另一方面,美元的强劲趋势逐渐显现,对加元形成显著压制,两个外部因素对加元的影响基本对冲;而加拿大央行自2015年9月降息以来,始终按兵不动,当前市场对加央行的政策预期也相对稳定,内部影响因素的平稳更为加元的横盘整理创造了重要的前提条件。 因而对于刚刚开始的2017年,加元的走势将会是上述三个因素进一步演绎的结果。 首先,原油价格底部已现,但持续上行动力有限。在过去的2016年,一个非常重要的市场特征即是大宗商品的触底反弹,尤其是与通胀最为紧密的原油价格,在16年初一度探至30美元后,即开始了连续地反弹,当前已重回50美元上方。其实原油此轮的反弹,背后有着深刻的意义:一方面,尽管OPEC此前一直不愿减产,但原油价格近两年的连续下跌还是令页岩油等成本相对较高的产出出现大幅调整,简单说,此轮油价的反弹更多源于是供给端的调整;而另一方面,2016年全球经济复苏依然缓慢,原油需求端短期并无显著改善,因而我们看到原油其实在去年年中回到50美元关口后迟迟难以突破,因为仅靠供给调整而没有需求支撑的反弹终将难以持续。而在11月末,由于OPEC意外达成减产协议,直接刺激原油冲破50关口,但是这一措施实质上依然是在原油供给端的调整。 因而,对于2017年的原油价格,笔者依然维持“谨慎乐观”的看法。之所以“谨慎”,是因为尽管OPEC减产协议的达成意味着原油供给端将会继续调整,但减产协议能否有效执行却依然存在很大变数;而即便减产执行,2017年全球复苏前景依然难以看到显著改观,原油需求端的实质改善或难以实现。之所以“乐观”,在经历了此前的下跌后,供给端的深入调整基本上为原油价格建立起的底部,而新当选的美国总统特朗普的财政刺激政策或带量需求短期的一次性改善。 总的来说,原油价格的“底部”或已经形成,并在新的一年中形成支撑,但当前的强劲势头或难以持续,这对于加元(其他商品货币逻辑类似)而言,如果短期原油价格回调,将对加元形成打压,但是原油的底部形成,也将使得商品货币的在低位获得支撑,这意味着,USDCAD短期乃至中期仍有望进一步走升,但是前期高点或将无法触及。  其次,强势美元大概率仍将继续。对于为何看多美元,笔者在此不再赘述。需要强调的是,对于2017年,“通胀”将成为决定市场走势的关键因素。尽管美元在特朗普意外当选后才开启了加速走升的模式,但实际上,自16年4季度开始,美国的通胀就有了加速复苏的迹象,非农报告的中薪资增长水平在4季度的报告中均有着不俗的表现,可以说,即便没有特朗普的当选,通胀的加速也将推升美元,只是特朗普将这一进程加速体现。因而对于2017年,在考虑美元强势或者联储加息速度时,通胀将成为更为关键的因素。不仅当前通胀已经有抬头迹象,特朗普的一系列经济政策以及油价的反弹,使得通胀复苏有可能超出当前的预期。

最后,加拿大央行或将维持中性,但需警惕意外降息。从当前的情况来,加拿大央行进一步采取措施的可能性不大,尤其是美债利率加速上行后,美加利差也被进一步拉大。但由于当前加拿大就业前景依然不乐观,需要警惕的是加央行的意外降息可能。简单来说,当前市场对于加央行依然维持中性预期,任何政策变化的预期都未在市场中定价,一旦加央行有意外之举,或令USDCAD 大幅度波动。 总体而言,2017年,在加央行政策稳定的预期下,油价和美元因素的相互作用将继续主导USDCAD的走势。原油价格强势或难以持续,而美元趋势仍未结束,这使得USDCAD短期和中期内仍有进一步上行的空间,但原油的底部形成,或将USDCAD难以触及此前高点。就全年来看,USDCAD在2017年1季度,2季度,3季度和4季度的目标位分别为1.34,1.37,1.40,1.36。

0 Comments

Leave a Reply. |

市场分析及时提供分析师和团队对市场的深度分析和建议报告。 Archives

January 2017

Categories |

RSS Feed

RSS Feed