|

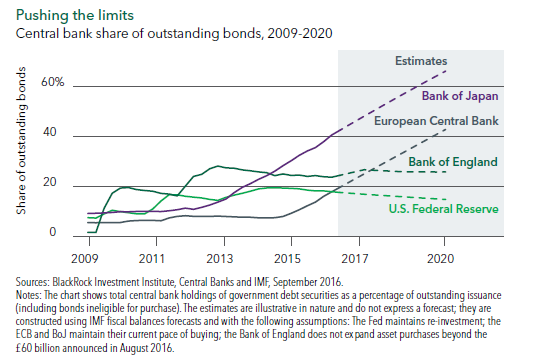

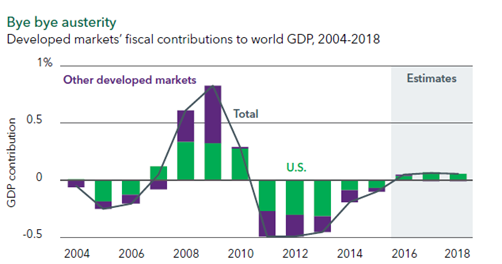

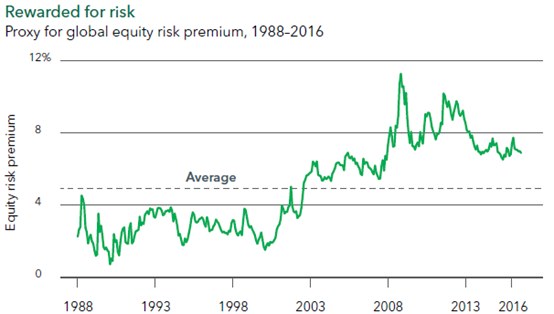

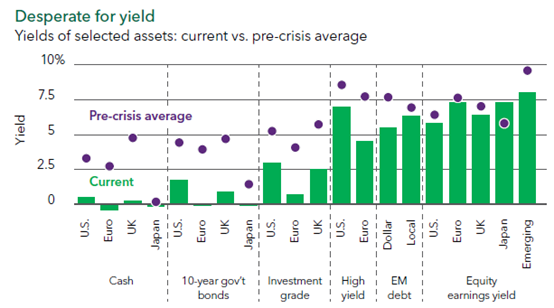

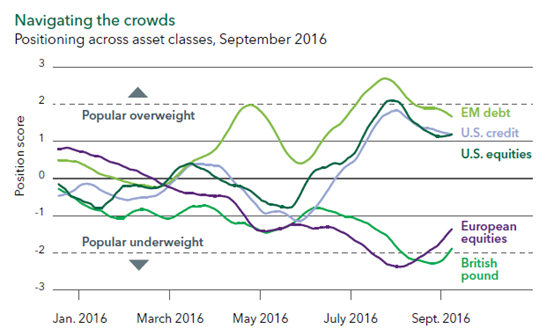

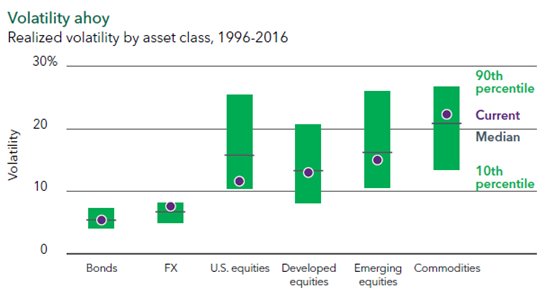

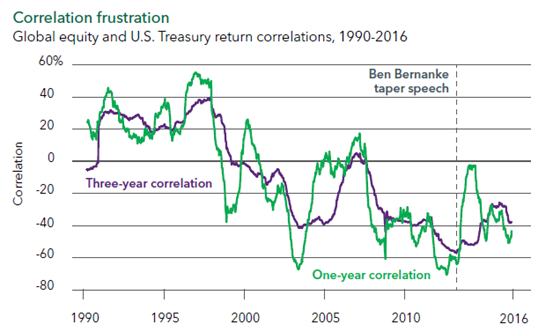

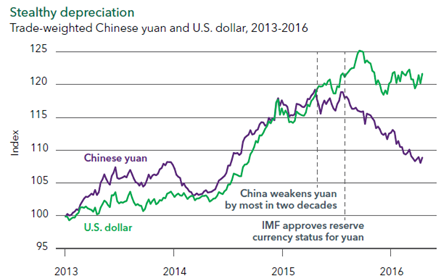

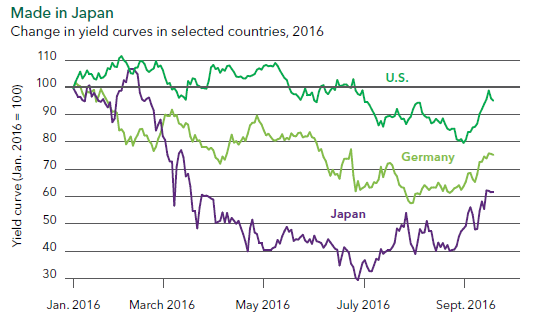

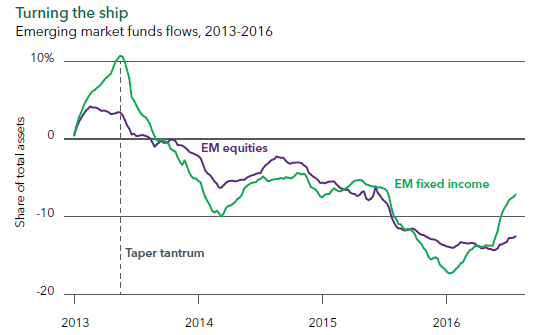

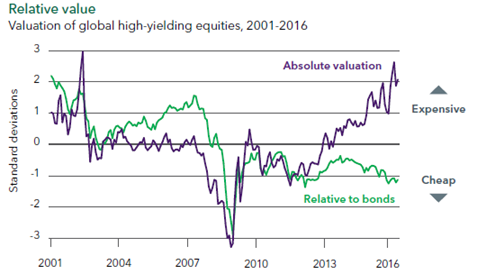

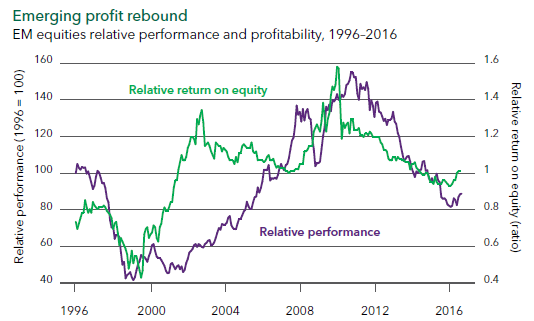

来源:华尔街见闻见智研究所 贝莱德近日发布了其2016年四季度的投资展望。 主要观点如下: 政策极限:美联储将缓慢的推进加息而其他主要央行已经逐渐接近了他们的宽松极限。 低回报:对跨资产的回报预期达到了危机后的最低点,但相信投资者会通过承担股市风险,选择信贷,新兴市场和另类资产的方式进行弥补。 波动性:央行的资产购买计划降低了波动性并迫使投资者承担更多的风险,但因为央行的货币政策极限变得逐渐清晰,短期的波动会上升。 风险:股票和债券的回报正在越发的相关,并可能同时下滑。然而上升的长期利率则可能是造成预期外收紧的金融环境的尾部风险。分化的美国总统选举则是最大的政治风险。中国的近期风险则在缓慢的货币贬值和出口提升中缓和。然而人民币的稳定性和债务增加依旧是中期风险。 市场:我们倾向于在美国国债上缩短久期,并选择欧元区外围国家国债。欧元区,英国和美国的投资级债券都被看好。新兴市场国家的债券具有吸引力但需要精选。新兴市场股票会进一步上行,其中分红的股票会被高收益率债券所压制,所以分红持续增长的股票会更受青睐。 政策极限 央行正在靠近其宽松的货币政策极限。  日本央行已经持有了约40%的日本国债,按照其购买速度,日本央行将在2020年拥有整个日本国债市场的2/3。日本央行已经意识到这些并开始关注10年国债收益率。而欧洲央行也面临着可购买的债券不足的问题。 央行并非完全用尽了子弹,其政策储备包括购买更具风险的资产,控制收益率曲线缓解银行压力和以长期利率为目标。进一步下调负利率的可能性依旧存在但概率很低。额外的措施可能会导致回报消失及一些预期外的结果。陡峭的收益率曲线可能导致收紧的金融环境。而负利率则会损害银行并加剧现金囤积。欧洲央行可能会进一步扩大其资产购买计划并放松其购买债券的范围。  货币政策对推进经济的效用越来越小。 随着货币政策正在到打其极限,主要经济体开始准备依靠财政政策来推动经济。 在美国大选中,基础设施建设计划被提出。而日本和加拿大则推动公共投资。而这将使财政扩张在中期支持经济发展。 未来的低回报 股票估值达到了金融危机以来的最高点。这通常令人担心,但股票相对债券的估值依旧便宜。我们用于测量股票预期与政府债券之间的缺口的指数依旧在长期平均线之上。  在过去,当市场环境拥有诸多不确定性时人们总是选择观望,然而现在的投资者选择承担风险来弥补低回报。美联储的利率常态化进程正在实现,然而金融市场却越发的不正常。  波动率 过去几年的低波动和动量策略的成功使得在这个策略上下注的人越来越多。相似的策略有超配发达国家债券和美国股票和低配欧洲股票和英镑。  在今年夏天后,这样资产的配置比例有所缓解,但依旧处在极端水平。这是短期风险的重要信号。一旦波动率上升,考虑到其极端的估值,这些配置将十分脆弱。贝莱德建议投资者注意短期风险并寻找潜在的机会,远离拥挤的交易。 极度宽松的货币政策烫平了波动性。但美联储货币政策正常化的预期可能带来剧烈的资产波动。  风险 股票和债券已经进入同步的关系,而不是之前跷跷板一样。风险在于长期利率可能上升并导致陡峭的收益率曲线。通胀来说,这对股票是好消息:预示着对经济增长的信心,与此同时陡峭的收益率曲线也意味着银行可以获得更多净息差收入。然而,长期利率的突然上涨可能损害股票,尤其是在低波动率环境下。因为配置类债券类股票是一种很流行的防御策略。股票和债券的相关性因为联储可能紧缩的预期而上升,现金则可以作为组合的有效缓冲而黄金也可以用来分散风险。  中国从贸易权重的汇率贬值中大幅受益。较弱的人民币帮助工业部门摆脱通货紧缩,支撑起其正常增长和盈利。然而从中期来看,信贷的突增和之后的下行压力以及资本外流依旧是中国的风险。  川普的当选则是可能对市场造成最大的政治风险。其他的政治风险包括意大利12月的宪法改革公投和欧盟与土耳其难民协议的解题。 政府债券 长期国债收益率将开始上升。美联储渐进的加息和日本央行对收益率曲线的控制将贯穿整个债券市场。量化宽松(QE)在欧洲和日本正在靠近极限。长期收益率会上升和收益率曲线将变得陡峭。  当前的收益率曲线陡峭化源于日本央行。而全球债券市场的互联性则引发德债和美债跟随日本债券的行动。  随着美联储进一步加息和其他央行的政策储备的耗尽,收益率曲线则会进一步陡峭。许多国外投资者购买这些被日本和欧洲央行刺激的负利率债券在过去几年拉低了美国国债的长期收益率。而国外投资者通过货币互换对冲这些交易。随着美国国债的需求增大和短期美元利率的上升,对冲成本将越来越高。 信贷  新兴市场债券在3年的资金流出后,出现了一波新的需求。可以预见,拥有稳定汇率的新兴市场债券会大幅上行。本币债券的久期会小于以硬通货(注:如美元日元)发行的债券。这会使得他们对全球长期收益率上升更有弹性。简而言之,投资新兴市场债券不仅仅是一个简单的“套利交易”。 股票 分红的股票已经达到近十年来最贵的状态。从PE来看已经偏离长期平均两个标准差,然而相对债券,股票却并不贵。  如果低利率会保持,则估值有可能进一步上升。然而并不是所有会分红的股票都将一致表现。这种情况下拥有更好的自由现金流的股票会更受青睐。 总体来讲,在全球范围内科技股和非欧元区的金融股存在机会,同时并不看好公共事业股票。在全球对收益率的渴望环境下,分红上升的公司即使在加息的状况下,依旧具有弹性。  新兴市场国家股票在过去5年的差强人意的表现后,在2016年表现强劲。而这种表现与公司利润回升一致。对新兴市场国家的资金流入是可预期的,而这将进一步强化经济体的复苏和公司盈利。新兴市场国家的估值依旧便宜并低于其长期平均水平。而在复苏早期,经常账户稳定并推进改革的国家值得关注。中国,印度和印尼存在着机会。

0 Comments

Leave a Reply. |

机构观点汇集顶级机构和行业专家最新市场观点。 Archives

January 2017

Categories |

RSS Feed

RSS Feed