|

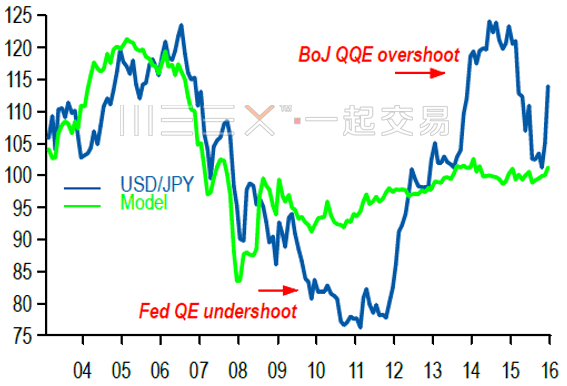

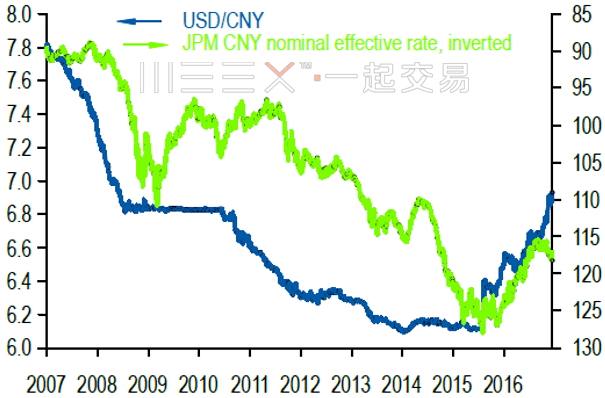

日本收益率曲线控制目标会否改变?英国何时开启退欧谈判?中国数据能否持续走强?政治风险能否继续压制欧元?这是外汇市场2017年有四大悬而未决的问题,针对这些问题摩根大通(JP Morgan)近日展开了讨论。 日元:日本政府是否会调整日债收益率曲线控制目标? 摩根大通预期日元在2017年会走高,这一预期主要基于两个原因。 首先,从公允价值模型来看,相对美日利差以及日本的经常账户盈余,日元币值存在被低估的现象;市场对美联储加息的预期自11月以来就过于激进,摩根大通认为贸易问题会在特朗普上任伊始就出现,这可能会影响美联储加息进程。 其次,现在评判特朗普政府政策的影响还为时过早,在短期内,美元兑日元汇率的关键在于日本央行是否会在明年初提高10年期日债收益率控制目标,两个因素可能会让日本央行提高10年期日债收益率控制目标,一个是担心日元贬值幅度过大,另一个则是他们无法在全球利率上升的情况下同时达到控制日债收益率和投放80万亿日元基础货币的政策目标。  图1:美元/日元市场汇率(蓝色曲线)与摩根大通模型计算汇率 英镑:究竟何时开启脱欧谈判? 英镑汇率因为11月初以来优异的经济数据和政治风险转移至欧洲大陆而走强。英国政府越晚启动脱欧,英国经济复苏可能会更快,市场上的英镑空头也更可能平仓离场。所以说英国高院在明年1月对脱欧谈判程序的判决应该会是英镑短期走势的关键因素。 如果最终判决政府可以直接启动脱欧的话,英镑将会承压,由于英国政府预计会在明年一季度末启动脱欧,如果法院判决启动脱欧需要国会同意的话就将利多英镑。由于这两种状况出现在概率差不多,所以摩根大通对英镑汇率的预期并不乐观。 欧元:终将受政治风险拖累? 欧元在2017年将面对一系列政治风险,但其实今年欧元就已经提前计入了不少这些风险。 意大利修宪公投失败后欧元没有大幅下跌,公投结果和欧元走势均与摩根大通的预期相符。但欧央行量化宽松减量却来得比摩根大通的预期早了半年,(WEEX注:欧洲央行12月9日宣布将延长购债计划9个月至明年底,但是放缓期间的购债速度至600亿欧元/月,原800亿),随后德债收益率走高、欧元下跌,摩根大通认为由于欧洲几个国家明年将面临大选,所以欧债收益率走高对欧元的支撑作用可能不大,投资者短期内还是会逢高抛售欧元。 摩根大通预计欧元明年一季度将在1.04附近震荡,但影响欧元明年1月的走势的因素主要是美联储加息预期和特朗普上任后的贸易政策等外部因素。 人民币:经济数据走强能否持续? 美债收益率走高已经将人民币汇率推至8年新低,但实际上自11月以来欧元和日元的贬值幅度更大,这使人民币的贸易加权汇率有所走高。 摩根大通认为人民币面临的关键问题是。中国PMI和工业产出数据均超市场预期,而固定资产投资数据则与市场预期一致。如果明年1月的经济数据无法继续表现出色,那么大宗商品的价格和商品货币汇率都可能走低。 对于人民币本身来说,未来中美间经济增速差异成为关键影响因素,如果中国经济恢复速度不落后于美国,则资本外流压力会减小,人民币贬值压力也会减轻。从图2可以看出摩根大通人民币名义有效汇率近期已出现反弹开始走高。

0 Comments

Leave a Reply. |

机构观点汇集顶级机构和行业专家最新市场观点。 Archives

January 2017

Categories |

RSS Feed

RSS Feed