|

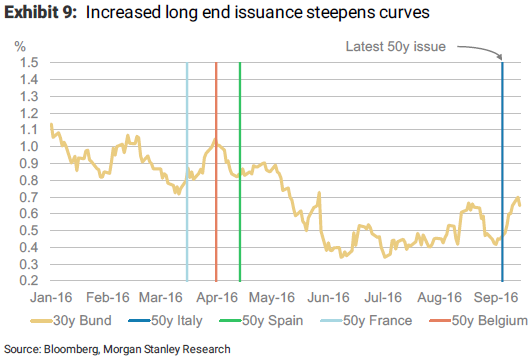

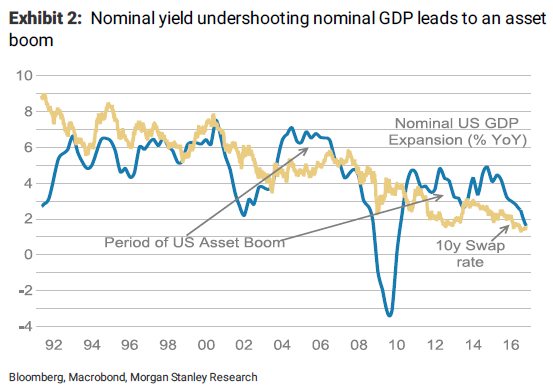

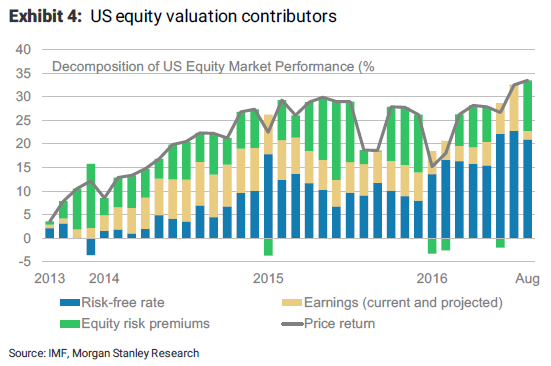

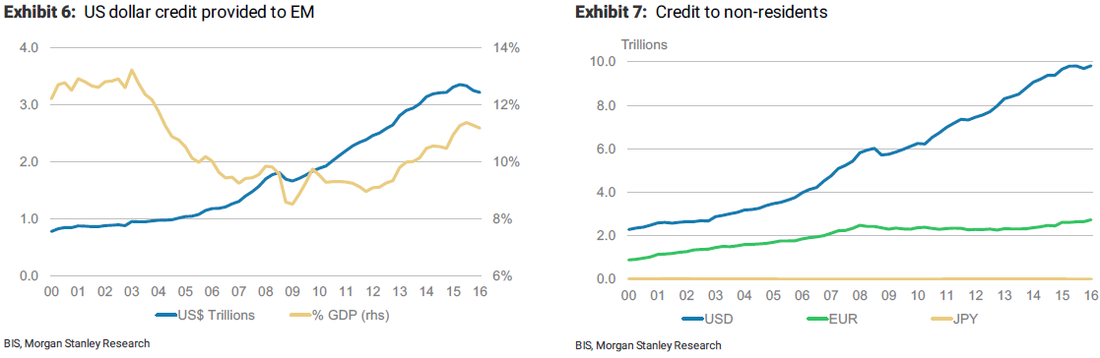

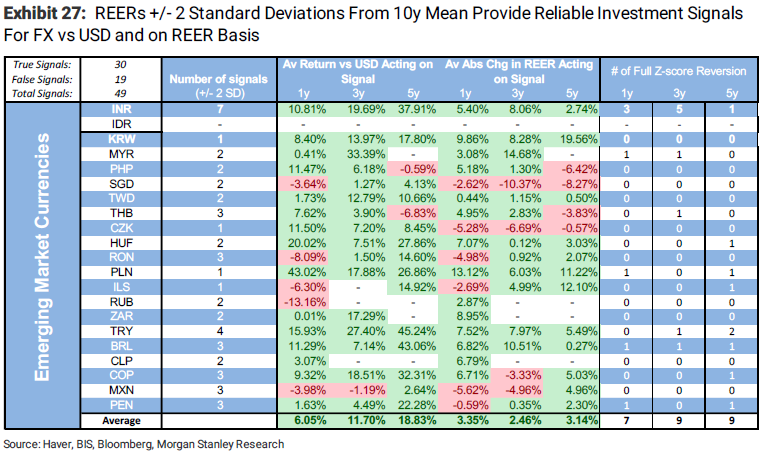

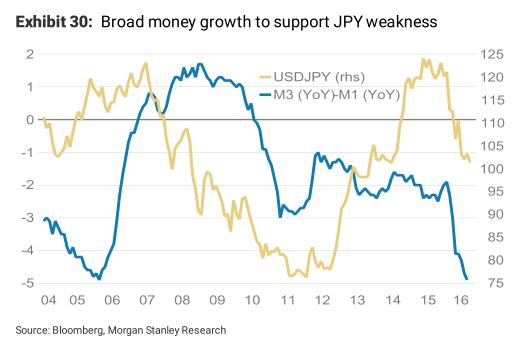

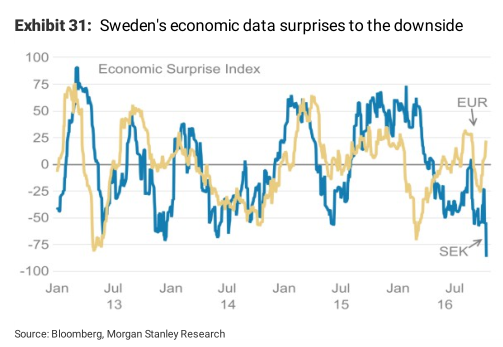

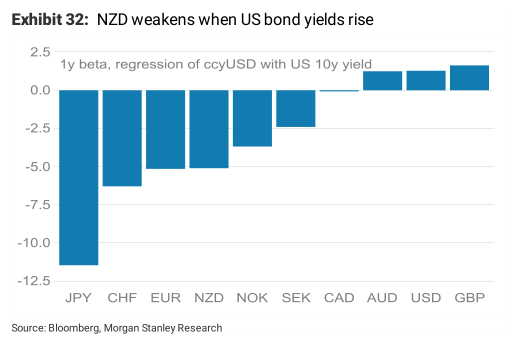

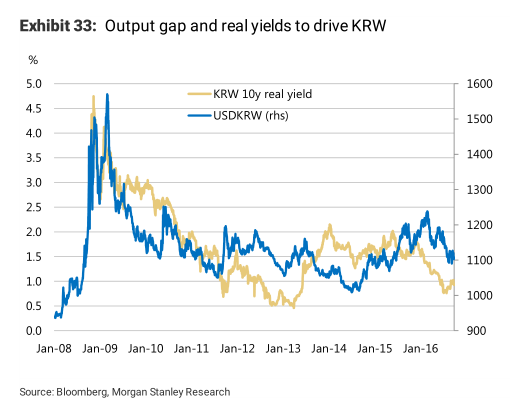

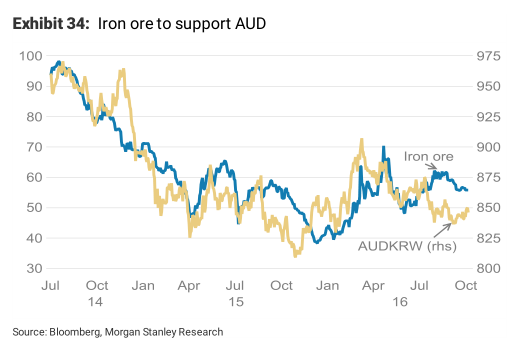

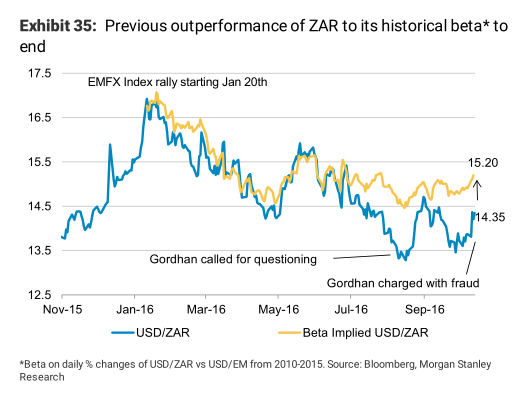

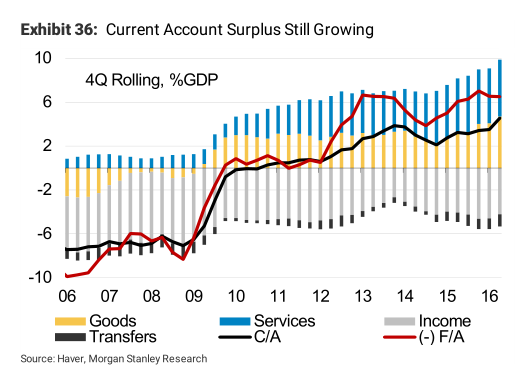

来源:华尔街见闻 摩根士丹利(Morgan Stanley)10月13日发布了一份40页的外汇市场前瞻报告,主要内容强调了收益率曲线陡峭化正在推升美元,这一进程仍未结束;全球市场正转向做多通胀的交易逻辑;提示新兴市场货币可能反转等基本面内容,同时附上了9个推荐的外汇交易策略及理由。 我们用较为通俗的语言做了摘要和转译如下: 收益率曲线陡峭化推升美元 美元突破了3月以来盘整形态 发达国家长期主权债发行量增加提振了整个收益率曲线的陡峭度,当然其中也少不了发达国家劳动力市场向好以及原材料价格上升持续的帮助,至少投资者们现在认为通缩的压力暂时消失了。更陡峭的发达国家收益率曲线导致低收益的货币汇率下行而美元上行,比如在过去几周里,USD/JPY涨了4%,大摩认为该货币对还有进一步上行空间。 但有趣的是发达国家收益率曲线陡峭化是伴随政策利率路径预期平缓化一起的,正常这两者应该是互斥的。有几个原因来解释这一现象: * 商品价格特别是原油价格今年的大涨; * 中国在限制USD/CNY升值,多少有提振人民币对一揽子货币的走势,所以中国输出的通缩也就更少; * 中国GDP可能比预期的更好,带领PPI很快突破至0上方; * 全球财政当局正在积极增加长期负债,下图显示欧洲几个国家发行50年超长期国债的时候,基准收益率(德国30年期国债)往往上行:  可以预期发达国家收益率曲线陡峭化进程仍未结束,主要因为: * 因为商品价格的上涨和新兴市场过剩产能在出清可能带来市场转去做向看涨通胀的相关交易; * G10央行对待货币宽松态度正在发生转向; * 比如英镑的暴跌或会让英国央行原本坚定的宽松意志发生改变,这样的预期已经大幅推升英国国债的收益率 新兴市场的资本流入将逆转 发达国家收益率曲线走峭可能对新兴市场的资本流动有深渊影响。新兴市场的收益率曲线会随着发达国家收益率曲线一同陡峭化,但需要注意的是新兴市场国家之间情况区别较大,比如经济结构,政局稳定程度,外债依赖程度等等,大摩将南非兰特(ZAR)和土耳其里拉(TRY)归为较脆弱的货币,将巴西雷亚尔(BRL)和印尼盾(IDR)归为较为强势的一类。 因为无风险资产的高估值已经导致股票和其他能带来高收益资产的价格走高,今年2月以来这一趋势导致资金流入亚洲新兴市场(除日本)的股票、债券等资产,导致这些国家货币也连带走强。 如果现在开始债券收益率集体走高,那么之前资本流入变成资本流出,收益率较高、依赖外债融资的货币可能走弱(南非兰特、土耳其里拉、哥伦比亚比索)。 两难的美联储 美联储方面,原来的“超级大鸽派”埃文斯表示加息25个基点已经在美联储内部得到了大多数人的认同。委员们开始讨论经济中产出缺口已经弥合,宽松的货币政策维持时间长,导致资本错配的风险越高。 历史经验上看,名义市场利率应该接近名义GDP的扩张速度,而当利率和收益率低于GDP的时候,金融资产价格倾向于上涨:  尽管美国可能是出于萨默斯(Larry Summers)所说的长期性经济放缓中,较低的真实利率是有必要的,但宽松货币政策也导致更多的资金进入了金融资产,导致估值更高。 所以美联储现在面临两难,加息过早过晚都存在风险,例如固定投资本来就不强劲,加息可能导致经济降速。 最近IMF的金融稳定报告显示前段时间无风险资产收益率大降,是导致股市上扬的最主要原因,而不是企业盈利因素(蓝色和黄色部分比重):  美元升值将加剧市场波动性 美元和市场波动性像是硬币的正反面:基于利差驱动,美元越贵,就让美元计价资产的成本越高,尽管去年全球美元负债增速减缓,但目前为止美元仍是市场最喜欢的“负债货币”。  全球有9.8万亿未偿还美元债务,其中3.2万亿是属于新兴市场国家的,所以在美元升值的背景下,加速偿还债务(美元回流)的可能性是存在的。所以美元的走强经常伴随整体市场波动性上升。 大摩认为过去一段时间的波动性较低,当前做多波动性应该是不错的选择。 新兴市场国家汇率统计学意义上高估 整体新兴市场实际有效汇率(Real Effective Exchange Rates,REER)根据大摩的计算已经是在2个标准差之外——基于10年滚动中值计算,这意味着新兴市场货币向相反方向移动的可能性很高,尤其是在未来12个月内,因为大摩的这一模型在1年期的预测当中发出的信号最为准确。 该模型的基本原理就是购买力平价(PPP)——可自由贸易的商品在不同的国家应该售价接近,尤其是长线来看汇价会符合这一理论。 其中,印度卢比(INR)的偏离程度最大,达到了惊人的7个标准差,墨西哥比索也比较高,但由于美国大选已经成为这个货币的主要驱动力不建议操作。  英镑有进一步下行空间 市场上做空英镑的仓位过于集中,修正反弹可能很快到来,大摩认为如果能反弹到1.26将是一个不错的再次做空价位,大摩也在这次报告中将英镑的汇率预期小幅下调,基于英国越来越临近退欧程序,大摩的经济学家认为英国有70%概率失去欧洲单一市场通行证,所以投资英国不确定性会减少英国的资本流入,同时英国到明年一季度的经济会越来越疲弱,大摩认为英镑最脆弱的时刻还未到来,对GBP/USD大摩认为今年年底目标是1.21,明年一季度会最低到达1.15阶段性低位。 不过,凡事不能只考虑一面,什么情况下英镑可能大幅走强呢? 1. 英国政府姿态软化,准许议会在退欧谈判中投票,这样的话,保留住欧洲市场通行证可能就会成为谈判中最优先的考量,这种预期起来的话,英镑可能会涨回今年7、8月的水平,即还有10%的反弹空间。 2. 英国政府可能引入私人/政府联合投资计划,这有点像中国的PPP,保证经济活动稳定发展,吸引资本持续流入,如果同时英国再寻求“软退欧”的话,英镑对美元可能升至1.30区间上沿。 如何交易? 瑞典克朗的命运与英镑紧密相连,因为瑞典对英国有巨大的贸易敞口。瑞典的经济增长前景最近几个月持续走弱,现在已经不及欧元区整体水平。如果英镑出现技术性回调,可以暂时缓解瑞典克朗的下行压力。大摩认为USD/SEK若出现回调,将是入场做多的好机会。此外大摩还做空了南非兰特、韩元和新加坡元对美元的汇率。 此外,大摩认为日元已达到转折点,后市兑美元看向110点位;仍然认为欧元将走强;新西兰经济向好,基于技术面看空纽元;另外,大摩还看空加元、匈牙利福林和南非兰特,看多俄罗斯卢布、巴西雷亚尔和挪威克朗。 更多内容如下: 1.做多EURJPY 和USDJPY  (1)买入EURJPY 状态:已平仓 入场时间:2016/10/6 入场点位:115.91 平仓时间:2016/10/13 (2)USDJPY限价单 状态:持有中 下单时间:2016/10/13 入场时间:2016/10/13 目标点位:110 止损点位:99.9 摩根士丹利观点:日元已经达到转折点,将自目前点位走低,后市兑美元恐触及110关口。日本央行(BOJ)确保主权债券收益率维持在零水平,让政府有更多弹性增加支出,也令银行愿意承担更多风险。承担更多风险意味着央行印出的日元更可能转化成信贷进入实体经济,从而提升通胀预期,压低日元汇率。 主要风险是市场不再预期美联储(FED)今年加息。 2.买入USDSEK(美元兑瑞典克朗)  USDSEK限价多单 状态:挂单中 下单时间:2016/10/13 入场点位:8.76 目标点位:9.50 止损点位:8.61 摩根士丹利观点:瑞典经济数据(工业数据和CPI)持续表现不佳,加上通胀开始放缓,瑞典中央不可能加息。另外,瑞典大量商品出口英国,英国退欧使得瑞典出口堪忧。 3.卖出NZDUSD  NZDUSD限价空单 状态:挂单中 下单时间:2016/10/13 入场点位:0.7180 目标点位:0.6500 止损点位:0.7290 摩根士丹利观点:G10货币中,由于美元升值汇率调整最大的是纽元,此交易更多基于技术面而非新西兰经济基本面。事实上新西兰经济数据向好且乳制品价格稳定。但是,由于新西兰依赖外国资金流入,因此发达国家债券收益率走高是纽元的最大威胁。 主要风险是市场对于美联储年内加息的定价超预期。 4.买入USDKRW 1m NDF (美元兑韩国1月期无本金交割远期)  入场时间:2016/10/13纽市收盘时 目标点位:1190 止损点位:1106 摩根士丹利观点:韩国持续的低增长和制造业产能过剩,最近三星NOTE7的爆炸问题、正在进行的航运企业重组和反贪法预计将会对经济增长有重大影响。另一方面,正在走软的人民币和日元增加了韩元的竞争力和通缩压力。基于此,我行经济学家预计韩国央行在2017年中之前会有三次降息,韩国国债对美国国债的实际利差或将受到压制。同时,由于国内强劲数据、产出缺口关闭以及美联储加息预期上升,美元重回上升通道。 主要风险是美国经济数据走软或韩国出口数据走高。 5.做多AUDKRW(澳元兑韩国)  状态:已平仓 入场时间:2016/9/29 入场点位:839 平仓时间:2016/10/13纽市收盘时 摩根士丹利观点:我们关闭了此项交易并卖出KRW兑USD,详情见上一项交易。 6.买入USDZAR(美元兑南非兰特)  状态:持有中 入场时间:2016/10/13纽市收盘时 目标点位:15.50 止损点位:13.70 摩根士丹利观点:南非财政部长Pravin Gordhan被指控欺诈并将于11月2日出庭,时间恰好是财长中期预算政策讲话(10月26日)之后。同月,信用评级机构穆迪将审议对南非的信用评级,然后标普和惠誉将于12月相继进行审议。财长的中期预算政策讲话是争取国际信用评级不落至“垃圾级”的最后一搏。另外,一旦财长被捕,南非经济很可能陷入衰退,兰特兑美元汇率也会大幅下跌。 7.做空EURHUF(欧元兑匈牙利福林)  状态:持有中 入场时间:2016/9/22 入场点位:306 目标点位:296 止损点位:310 摩根士丹利观点:EURHUF将延续最近的下跌趋势。考虑到“硬退欧”概率加大、欧洲银行业的不确定性等风险,HUF最近的表现是相当不错的。 主要政策风险是匈牙利政府为减少外债而大幅削减支出和自筹经费项目。 8.做多RUBCAD(俄罗斯卢布兑加元)  状态:持有中 入场时间:2016/9/22 入场点位:2.05 目标点位:2.20 止损点位:2.05 摩根士丹利观点:RUB是我行今年首选货币之一,并推荐投资者在今年购买RUBCAD,最近油价上涨料会使得此交易持续表现优良。我行本周收紧了此交易的止损价来锁定收益。油价在7月回升之后RUB的价格变得昂贵了,我们认为RUB当前的定价是公允价格。 这与当局过去两年承诺允许RUB自由浮动相符合,意味着RUB价格的高估和低估都不会持续太久。此外,在进口改善以及石油出口疲弱的背景下,俄罗斯经常账户盈余可能会有所收窄,但是同时在过去两年外部债券大幅去杠杆减少了金融账户外流压力。 主要风险是俄罗斯的外国主权债券持有量增长至约25%,我们的资金仓位指向的新兴市场债务和股票基金中俄罗斯占比很大。油价波动仍然是此交易的风险因素,我们在做多RUB的同时卖出CAD也是为了小成本减少交易对石油价格的敏感性。 9.做多EURUSD  状态:已平仓 入场时间:2016/9/16 入场点位:1.12 平仓时间:2016/10/13 平仓点位:1.10 摩根士丹利观点:我们仍认为欧元将走强,但是美元整体上涨使得持有EURUSD多头仓位比较艰难。因此我们在1.10平仓并将逢低买入。 10.做空USDBRL(美元兑巴西雷亚尔)  状态:持有中 入场时间:2016/8/30 入场点位:3.24 目标点位:3.00 止损点位:3.40 摩根士丹利观点:BRL未来可能会大幅升值,然而我们认为即使是BRL保持稳定或温和升值也将非常具有吸引力。巴西央行当前似乎旨在降低BRL的波动性,而不是抑制外汇升值。 主要风险来自国内政治、外部经济环境和扩张的交易仓位。 11.做空CADNOK(加元兑挪威克朗)  状态:持有中

入场时间:2016/8/5 入场点位:6.46 目标点位:5.89 止损点位:6.27 摩根士丹利观点: 我们一直促进CADNOK的交易,此货币对对于油价具有免疫性。另外,加拿大经济数据疲软但CADNOK却迅速反向上涨,也使我们倾向做空CADNOK。加拿大央行近来倾向鸽派,预示着通胀将有下行风险(提示:加拿大央行会议即将在下周举行)。相反,挪威央行不会再考虑降息,其财政支出支持着国内经济发展。另外,由于美元开启上涨行情,而NOK对于风险市场更加敏感,故而此交易近来表现不佳。 当前主要风险是股市波动率的反弹或者加拿大任何经济数据的上扬。

0 Comments

Leave a Reply. |

机构观点汇集顶级机构和行业专家最新市场观点。 Archives

January 2017

Categories |

RSS Feed

RSS Feed