|

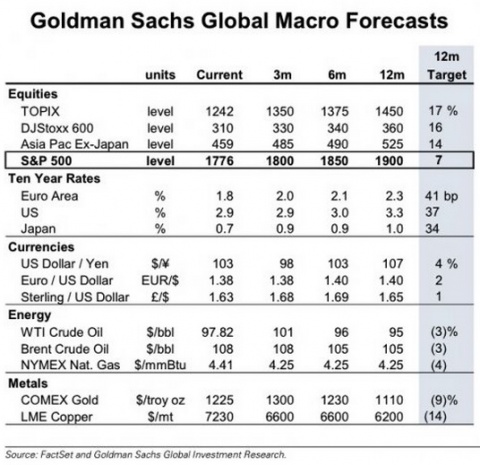

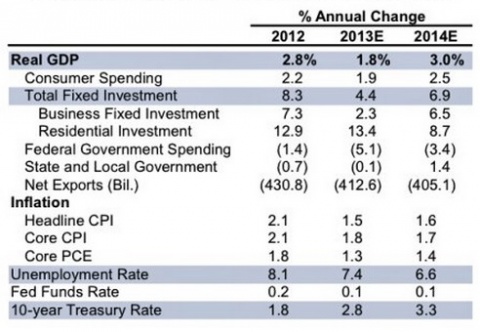

2013年即将结束,高盛一如既往对未来一年的全球市场各项资产的走势趋势做出了预测,预计明年底美债10年期收益率将达到3.3%,标普500指数可达到1900点,还预计明年3月黄金价格会反弹至1300美元/盎司,随后跌至1100美元/盎司。 第一张表为高盛对各产品板块的预测,从上到下分别为: 1. 主要股指:日本TOPIX指数,欧洲斯托克600指数,不包括日本的亚太指数,标普500指数。高盛预计2014年底标普500指数可升至1900点。 2. 10年期国债市场:欧元区,美国,日本。高盛预计2014年底美国10年期国债收益率将达3.3%。 3. 外汇市场:美元对日元,欧元对美元,英镑对美元。高盛预计2014年底美元对日元达107,欧元对美元达1.4。 4. 能源领域:WTI轻质原油期货,布油,天然气。高盛预计2014年底WTI油价95美元/桶,布油价格105美元/桶。 5. 金属:黄金,铜。高盛预计2014年3月左右,黄金可反弹至1300美元/盎司,但2014年底黄金价格将跌至1110美元/盎司。  第二张表为高盛对美国主要经济数据的预测:2014年实际GDP增速达3.0%,其中固定资产投资增长6.9%;CPI为1.6%,核心CPI为1.7%;失业率为6.6%;联邦基准利率为0.1%。

0 Comments

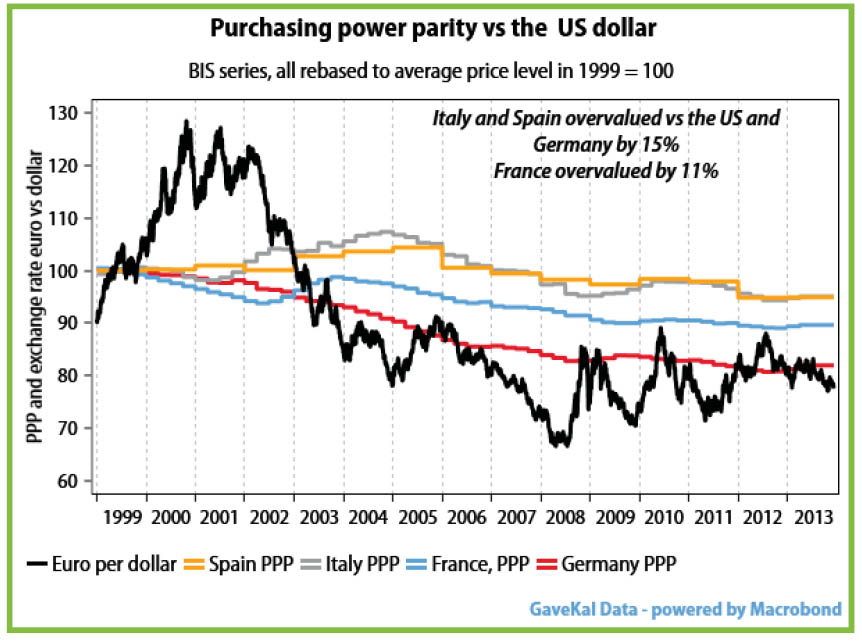

虽然日本债市的好日子即将结束,但是实际上,那些几年前做多日债的投资者已经率先撤出。这也是做空日债在投资圈内被称为“寡妇交易”(Widowmaker Trade)的原因。Evergreen Gavekal的Charles Gave的认为另外一个“寡妇交易”在过去几年内已经出现:“似乎做空欧元赢得了这个头衔。很多交易员之前做空欧元,但是目前的投资结果非常糟糕。” 2012年7月份,欧元区分裂和欧元崩溃是欧元区面临的最大威胁。但是,欧洲央行行长德拉吉随后表示将“采取一切行动”来拯救欧元区。自此以后,欧元/美元已经累计上涨了1700点。事情变得如此糟糕,不但令欧元区的企业利润因欧元走强而受到压榨,也使欧洲央行希望欧元走弱。但是,欧元却朝着相反的方向发展。 那么,什么原因令欧元走强呢?Gave给出了答案: 如何解释欧元毫无理由的离奇走强呢?让我们首先明白:如果欧元区走强,那么它的买家应该比卖家多。 下面是欧元区的两类大买家: 1.德国企业。 与大众的观点不同,德国并没有遭受欧元估值过高的困扰。实际上,对德国而言,欧元像美元一样受到低估。比如,对法国而言,欧元/美元被高估了11%;对意大利和西班牙而言,欧元/美元被高估了15%。因此,与这些国家相比,德国在全球范围内具有更强的竞争力,证据之一就是德国由2005年经常账户赤字变为现在的盈余约1250亿欧元。  目前,德国出口到欧元区之外的大多数商品必须以美元计价(估计每年1000亿欧元),但是制造这些商品的成本却以欧元计 价。这意味着,德国的企业必须买入与美元等价值的欧元。如果德国马克这种货币依然存在的话,它将会升值。现在,欧元升值了,这导致法国、意大利、西班牙的 企业与德国企业相比更加不具竞争力,也令市场对德国企业更加开放。

2.日本零售投资者。 据我们所知,法国预算赤字巨大,其政府债务的70%被国外投资者持有。在过去的12个月内,“日本大妈”努力为法国750亿欧元的预算赤字融资。随着日本投资者涌入欧元标价的债券(截止目前他们的购买总额已经接近4000亿欧元),这显然使欧元面临升值的压力,使日元面临贬值的压力。 当然,日本大妈并非唯一购买法国债务的投资者,其他投资者包括中东和俄罗斯等国的投资者。如果将德国企业和日本投资者购买的欧元加起来,他们在过去1年一共购买了1750亿欧元。难怪欧元会走强。 那么,如何才能阻止欧元升值呢? 1.德国经常账户中非欧元区的盈余开始下降。考虑到日本企业竞争力增强,这种情况应该会出现。 2.国外投资者不再继续购买法国国债,或者他们甚至认为该获利抛售了。 做空欧元的时机终将出现。但是,如果这种机会出现的时候,投资者应该做空欧元/日元,而非欧元/美元。考虑到日本现在的货币政策,做空欧元/日元的实际尚未到来。与做空欧元相比,投资者可以做空法国、意大利和西班牙的工业企业。 上面就是欧元走强的原因。 然而,一个更简单的原因是,资本从不断贬值的货币(央行施压)流出:美国和日本每月都货币化70%的国债。另 外,欧洲央行不大可能实施直接货币交易计划(不但德国会强烈反对,欧元区的法律结构也不允许)。另外,欧洲北部国家的银行每周偿还LTRO贷款也令超额流 动性急剧下降(欧洲北部国家银行业现在偿还227亿欧元LTRO贷款,为2月份来最高水平,并令欧洲区的超额流动性降低至2011年12月份来最低水 平)。因此,最新的套息交易是做空美元兑欧元或日元兑欧元。 不管原因是什么,做空欧元仍将成为“寡妇交易”,直到全球央行做出根本性改变。 中国人民银行上海总部副主任张新就《关于金融支持中国(上海)自由贸易试验区建设的意见》答记者时表示,希望用三个月时间能把《意见》的大部分措施落地实施,用半年的时间初步探索总结试验区改革成熟的经验,用一年左右的时间,基本形成可复制、可推广的金融管理模式

据新华网报道: 中国人民银行上海总部副主任张 新3日就《关于金融支持中国(上海)自由贸易试验区建设的意见》答记者问,并就市场高度关注的资本项目开放、投融资汇兑、人民币跨境使用、利率市场化、外 汇管理以及风险监控等问题作出解释。他表示,试验区金融举措不是飞地、洼地,也不是离岸中心,而是有效服务实体经济的金融开阔平地,将用一年左右的时间形 成可复制、可推广的金融举措。 关键词一:分账管理 张新表示,试验区内居民可通过设立本外币自由贸易账户实现分账核算管理,实现跨境投融资汇兑便利。其中,同一非金融机构主体的居民自由贸易账户与其他银行结算账户之间因经常项下业务、偿还贷款、实业投资以及其他符合规定的跨境交易需要可办理资金划转。 中国银行上海自贸区分行行长周和华认为,这是《意见》含金量最高的内容之一,也就是市场期待的离岸与在岸之间的“渗透”机制。尤其让人兴奋的是,资金划转的需求可以是偿还贷款,且没有限定本外币,也就是说,企业可以通过海外融资来偿还国内贷款,企业财务成本将大大降低。 记者了解到,目前海外市场美元融资成本约是年化1%-2%,而国内同期外币贷款利率约为3%-4%,几乎相差一倍。即使是人民币贷款,中银香港的人民币贷款利率可以比基准下浮15%,也大大低于国内。 关键词二:投融资汇兑便利化 张新介绍,《意见》在促进投融资汇兑便利化方面进行了新的探索。一是区内企业在办理跨境直接投资项下涉及的跨境收付、兑换业务时,可直接向银行办 理,与前置核准脱钩;二是所涉及的跨境投融资主体范围包括企业、非银行金融机构、个体工商户等主体;三是跨境融资更加便利,区内机构根据经营需要,可按规 定从境外融入本外币资金;四是赋予区内主体结合自身生产经营和跨境商务活动的特点在更大空间内充分利用区内和境外金融市场管理对冲相关风险。 关键词三:利率市场化 张新表示,试验区利率市场化将在宏观审慎金融管理框架内,根据服务区内实体经济发展需要,以及金融市场主体培育和市场环境建设情况逐步推进。具体包括:完善区内居民自由贸易账户和非居民自由贸易账户本外币资金利率的市场化定价监测机制。将区内符合条件的金融机构纳入优先发行大额可转让存单的机构范围,在区内实现大额可转让存单发行的先行先试。条件成熟时,放开区内一般账户小额外币存款利率上限。 关键词四:外汇体制改革 关于外汇管理体制机制改革,外汇管理部门出台了支持试验区发展总部经济和新型贸易、简化直接投资外汇登记手续、支持试验区开展境内外租赁服务、取消区内机构向境外支付担保费的核准、支持银行开展面向客户的大宗商品衍生品的柜台交易等五条举措。 关键词五:风险管控“如履薄冰” “如履薄冰,如临深渊,兢兢业业,管住风险。”张新如此强调央行对自贸区金融风险管控的重视。“央行将切实加强对反洗钱、反恐融 资、反逃税的监管;并会同上海市政府和金融监管部门,加强监测分析,密切关注跨境异常资金的流动;按年度对区内机构进行评估,根据评估结果对区内机构实施 分类管理,并建立相应的扶优限劣机制;人民银行可根据形势判断,加强对试验区短期投机性资本流动的监管。” 关键词六:时间表 张新说:“《意见》大部分条款已基本成熟,可以立即实施,如跨境人民币业务、外汇体制改革、自由贸易账户设立等;还有一部分需要制定细则后,在全国率先组 织实施,如利率市场化,其中一部分已经基本成熟,一部分市场影响较大的措施则需要制定细则后按照全国统一部署审慎实施。” “我们在一线工作的人有一个愿景,希望用三个月时间能把《意见》的大部分措施落地实施,用半年的时间初步探索总结试验区改革成熟的经验,用一年左右的时间,基本形成可复制、可推广的金融管理模式,为2020年的全国金融改革目标,以及上海的国际金融中心建设作出力所能及的贡献。”张新说。 |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed