|

来源:FT|编辑:2011-11-28| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。

"意大利周五债券发售灾难告诉我们时间已经快用完了。欧元区最多还有10天。" 这句话来自FT专栏作家Wolfgang Münchau,下面是他的专栏文章: 上周德国国债拍卖失败、意大利和西班牙短期国债利率飙升,意味着欧债危机的发展到了一个新阶段。主权债券市场已几乎瘫痪,欧元区主要银行已无法在公开市场融资,发生挤兑的可能性大幅增加。 人们总是说,只有欧债危机发展到足够危险,政治家们才会实施诸如发行欧元债券、债券货币化和量化宽松等政策来力挽狂澜。但这些说法都忽略了集体决策的速度之慢。 距离12月9日的欧盟峰会只有10天时间,政治家们必须在峰会之前达成三项决议,欧元区才能避免崩溃。 第一,欧洲央行必须为欧元区流动性提供某种后盾,例如为债务危机国国债设定可被欧洲央行无限担保的最大息差;为EFSF提供后盾;为银行体系注入流动性;等等。这一条可以避免银行马上破产。 第二,确定发行欧元区共同债券的具体日程。 第三,确定实行欧元区统一财政的方案,包括如何设立欧元区财政部。 同时达成这三项的可能性有多大呢?鉴于德国总理默克尔反对欧元债券的强硬态度、公众对默克尔做法的共鸣,以及过往欧元区政治家们决策的速度,同时通 过这三项的可能性很小。在12月9日的欧盟峰会上,政治家们可能通过一些不痛不痒的决议,并推销为“综合性的解决方案”,但市场对这种所谓方案已经不再受 用。

0 Comments

来源:华尔街见闻|编辑:2011-11-28| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。 穆迪说,欧元区主权债务和银行危机恶化威胁到所有欧元区国家的信用评级。  穆迪的中心情景依然是,欧元区不会有进一步的大规模违约,但即便这种“积极的”情景在过渡时期依然会带来负面评级影响。 穆迪认为,只有在出现一系列震荡,更多国家无法从市场融资之后,才会有政治意愿去执行有效的解决方案。这很可能导致一些国家的评级被移至投机级别。 穆迪说,过去几周,出现更负面的情景的可能性上升了。比如意大利和希腊政局不确定,希腊最终减记的不确定。 因此,穆迪表示: 1、不能再忽视欧元区多个国家违约的可能性。 2、一系列违约将大大提高一个或更多成员不仅是违约,同时还离开欧元区的可能性。 下面是穆迪的英文报告: Announcement: Moody's: Rising Severity of Euro Area Sovereign Crisis Threatens EU Sovereign Ratings Global Credit Research - 28 Nov 2011 London, 28 November 2011 -- The continued rapid escalation of the euro area sovereign and banking credit crisis is threatening the credit standing of all European sovereigns, cautions Moody's Investors Service in a new Special Comment. In the absence of policy measures that stabilise market conditions over the short term, or those conditions stabilising for any other reason, credit risk will continue to rise. Moody's new report notes that, amid the increasing pressure on euro area authorities to act quickly to restore credit market confidence, the constraints they face are also rising. While the euro area as a whole possesses tremendous economic and financial strength, institutional weaknesses continue to hinder the resolution of the crisis and weigh on ratings. In terms of the policy framework, the euro area is approaching a junction, leading either to closer integration or greater fragmentation. While Moody's central scenario remains that the euro area will be preserved without further widespread defaults, even this 'positive' scenario carries very negative rating implications in the interim period. The rating agency notes that the political impetus to implement an effective resolution plan may only emerge after a series of shocks, which may lead to more countries losing access to market funding for a sustained period and requiring a support programme. This would very likely cause those countries' ratings to be moved into speculative grade in view of the solvency tests that would likely be required and the burden-sharing that might be imposed if (as is likely) support were to be needed for a sustained period. However, over the past few weeks, the likelihood of even more negative scenarios has risen. This reflects, among other factors, the political uncertainties in Greece and Italy, uncertainty around the final haircut imposed on holders of Greek debt, the emphasis in the recent Euro Summit statement on the conditional nature of the existing support programmes and the further worsening of the economic outlook across the euro area. Alternative outcomes fall into two broad categories: those involving one or more defaults by euro area countries (in addition to Greece's PSI programme); and those additionally involving exits from the euro area. • The probability of multiple defaults (in addition to Greece's private sector involvement programme) by euro area countries is no longer negligible. In Moody's view, the longer the liquidity crisis continues, the more rapidly the probability of defaults will continue to rise. • A series of defaults would also significantly increase the likelihood of one or more members not simply defaulting, but also leaving the euro area. Moody's believes that any multiple-exit scenario -- in other words, a fragmentation of the euro -- would have negative repercussions for the credit standing of all euro area and EU sovereigns. Moody's notes that the situation is fluid and fast-moving. Policymakers are likely to respond to the escalating risks with new measures, the credit implications of which will require careful consideration. In the meantime, new shocks to financing conditions -- whether the announcement of new programmes or simply a further acceleration in the rise of funding cost across the euro area -- are likely to lead to selective rating changes. More broadly, in the absence of major policy initiatives in the near future which stabilise credit market conditions, or those conditions stabilising for any other reason, the point is likely to be reached where the overall architecture of Moody's ratings within the euro area, and possibly elsewhere within the EU, will need to be revisited. Moody's expects to complete such a repositioning during the first quarter of 2012. Moody's report, entitled "Rising Severity of Euro Area Sovereign Crisis Threatens Credit Standing of All EU Sovereigns", is available on www.moodys.com 来源:华尔街见闻|编辑:2011-11-28| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。

高盛报告认为,目前的金融市场混乱和经济疲弱会迫使欧盟国家达成协议。随着“游戏结束”临近,欧元区AAA评级主权债券看来不会再持续上涨,近几周内可能反转。欧洲央行会协调欧元区内部失衡,核心国家的信用风险会增加。 报告主要提到: 笼罩欧洲核心国家的信用风险“阴影”逐渐增加 对于当前金融市场混乱及其导致的现实经济疲弱,高盛理解为欧盟国家达成协议的“强制机制”。欧洲一体化的历史充斥着因危机被迫改变的实例。所以,目前的痛苦是解决过程的(必要)部分。 打破政治僵局方面,预计欧盟会制定机构与管理改革的路线,改革仅限于未规管的财政政策。这至少会为欧盟国家共同负担部分遗留债务奠定基础,欧洲央行会做出更积极的回应。 没有哪个国家可以独自扭转形势。意大利与西班牙的新政府任命后,两国国债息差仍在扩大。这就是例证。 整个欧元区主权债券(和货币)的投资成本目前处境非常困难。相对于信用基本面,息差异常地高。欧洲央行可能仍然倚重二级市场,一些监管限制宽松也会帮助一级国债市场,央行融资仍然毫无限制。如果市场是前述的强制机制,那么意大利与法国处于高压就意味着解决方案指日可待。 然而,与欧元区解体相关的下行可能性是无法衡量的。即使财政方面达成政治协议,共同主权债务的具体形式也可能极大地改变预计的回报。 基于同样的原因,随着“游戏结束”临近,欧元区AAA评级主权债券(尤其是德国国债)看来不会再持续上涨,近几周内可能反转。 基于今后会更加干预赤字融资控制的基准预测,如果核心国家希望让欧盟继续存在,他们被迫负担的其他成员信用风险就会增加。 假如解体,核心债权国将面临许多机构破产倒闭,这会使他们的财政状况恶化。 高盛目前的预测介于两者之间,认为欧洲央行会调解欧元系统内部不断加重的失衡现象。通过这种欧盟核心的货币渠道,核心国家的信用风险“阴影”已经增加,而且增长速度越来越快。 高盛如何看待欧元区解体的可能: 解决当前僵局有必要协商并同意改动《里斯本条约》。但这可能是个时间会延长的过程。不难预计会再次发生可能破坏稳定的一类事件:债券拍卖失败、政局不稳、银行倒闭、无法达成一致。所有这些都出现在衰退不断加剧的环境下。这种环境可能让实现目前的财政目标格外有挑战性。 考虑到现在信心遭到影响的程度,必须也预计到,市场紧张形势激化和/或经济活动恶化可能相互刺激增强影响,推动国内政治与社会压力上升,妨碍欧盟国家达成最终协议。 在这种情况下,推动协议的就不是强制机制,经济与金融环境可能负面影响政治进程,促成恶性下行循环,最终招致欧元项目失败。 当然不可能排除欧元区解体的这种可能。 基于这样的背景,提出欧元终结会有以下影响: 1、欧元区解体是额外机构性事件。目前没有制定任何管理这一过程的合法程序。从风险管理角度难以定价和评估。 2、有序解体的可能性低。除了因为没有对这种分手事件达成任何婚前协议,还因为市场的动作会比政治协商的速度快。 3、由于欧洲金融系统深度一体化,而且欧元区内部金融风险有很深的内部关联,一个成员国退出欧元区不可能独立发生。一个国家离开不可能是隔离无扰的事件。它会迅速变成系统事件。 4、难以计算解体的具体经济成本,肯定成本很高。 来源:经济学人|编辑:2011-11-25| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。

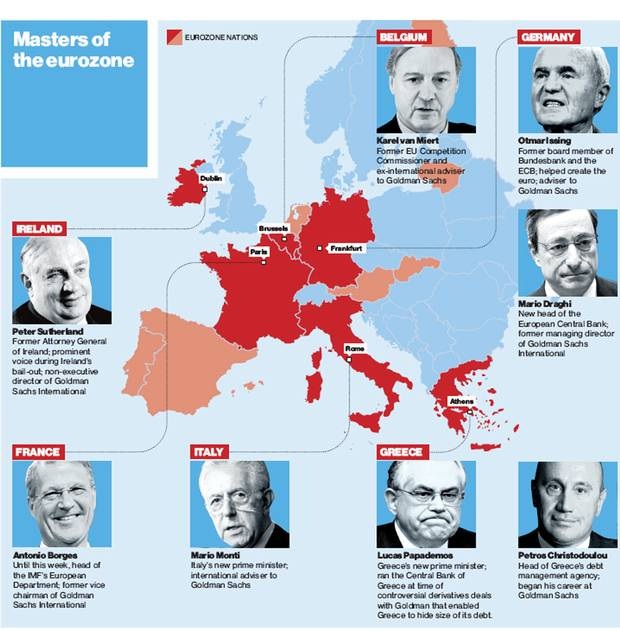

如果德国和欧洲央行不迅速行动,就将迎来欧元崩溃。 即使欧元区正朝着坠落方向冲去,大多数人还在推测,欧洲的领导人们最终会尽一切所能挽救单一货币。这是因为,欧元毁灭会带来灾难性的后果,没有一位理智的政策制定者可能袖手旁观,听任其发生。 欧元区解体会导致全球危机,严重程度甚至超过2008-2009年的危机。全球金融一体化程度最高的地区将因债务违约、银行倒闭和强加的资本控制而 分崩离析。欧元区会分裂成许多地区,又或者分解为一个强大北方集团和一个混乱无序的南方集团。欧盟最大的经济项目宣告失败后,各成员相互指责,不再信守欧 盟公约,核心国家和边缘国家之间的汇率急剧波动。这些几乎必定会让单一的市场战栗着陷入停滞。令人怀疑欧盟自身能否延续生命。 然而,面临灾难的威胁并不会总是能够阻止灾难发生。欧元区分裂的可能性已经上升到警戒线,这都要拜金融恐慌、迅速疲弱的经济前景和顽固的边缘政策所赐。欧元安全着陆的可能性在很快减少。 市场、疯狂与恐慌 投资者越来越担忧欧元区解体,已经抛售弱小欧元国家的资产。即使这些国家的政府采取了强有力的行动,看来也无法阻止这种资金逃逸。最近的例子就是西班牙。尽管11月20日西班牙人民党以较大优势赢得选举胜利,称推行改革和紧缩,该国的借款成本还是再次高涨。西班牙政府不得不以5.1%的收益率发售3个月期国债,这一收益率比1个月前增加了1倍多。而10年期西班牙国债的收益率已经突破6.5%。由马里奥·蒙蒂(Mario Monti)领衔的意大利技术官僚型新政府也没有迎来任何缓解局势:10年期意大利国债收益率仍然高居6%上方。比利时和法国的借款成本正在上升。本周德国国债拍卖又遭遇失败。 席卷欧洲银行的 恐慌不仅仅是警告。这些银行在批发市场的融资已经干涸。而由于银行拒绝相互贷款,银行间市场的压力也在增加。企业正在从边缘国家的银行撤出存款。这种并未 公开的另类挤兑迫使银行出售资产、挤压借贷。这加剧了信贷紧缩,严重程度超过了雷曼兄弟溃败破产时欧洲爆发的那场信贷紧缩。 即使在整个欧洲扩大财政紧缩的范围,企业和消费者的信心也已崩溃。几乎没有人怀疑2012年欧元区会陷入深度衰退,届时经济产出的跌幅也许高达 2%。这会导致预算赤字扩大、政府债务增加,招致普遍反对紧缩和改革,形成如此恶性循环。而由于担心出现这样的后果,投资者会以更快的速度撤离。 以往的金融危机经历表明,只有采取大胆的政策重铸市场信心,才可能制止这种急剧下滑的趋势。但欧洲的政策制定者已经越来越擅于宣讲那些宏大的长远方 案,要用它们保卫自己的货币,方法就是更具干涉力的财政监管、增强政治一体化的新公约。但他们几乎没有提出任何扑灭如今这场大火的想法。 谨慎的德国总理默克尔可以不留情面地展示高效的政治手腕:我们目睹了她如何推动前意大利总理贝卢斯科尼下台。而控制一场信贷紧缩的难度更高。和其他债权国领导人一样,默克尔拒绝承认市场目前有多恐慌。对那些面临困难、却仍有偿债能力的政府,欧洲央行拒绝充当他们的最后借贷方。因为担忧提供帮助缓解债 务国接受改革的压力会制造道德风险,这似乎就足以中止一切援助计划进行。但这只能加重投资者对所有欧元区债券、甚至德国国债的焦虑,更有可能让欧元最终崩 溃。 这样的形势不可能持续更久。如果欧洲央行和欧洲领导人没有做出重大的核心改变,可能几周内单一货币就会解体。从一家大银行倒闭,到一个政府崩溃,或者失败的债券拍卖增加,只要爆发一些这样的事件,就会导致欧元寿终正寝。明年1月的最后一周,意大利必须为300亿欧元左右的债券筹到资金。如果市场迟迟不响应,欧洲央行又拒绝通融,就可能将全球第三大主权借款国逼入债务违约的境地。 边缘政策的危险 有没有什么做法能逆转灾难爆发?答案是,还有,但即使就快没有时间投入行动了,也仍然需要扩大行动的范围。唯一能够立竿见影提供缓解的机构就是欧洲央行。作为最后的借贷方,它必须增加对欧洲银行的投入,在较长时间内为大范围的抵押提供无限量的流动性。即使欧洲央行拒绝这套政府的逻辑——我们认为否认这种想法到是错误的——大范围购买债券现在也无疑在证明,欧洲央行在狭隘地理解中央银行应有的审慎态度。这是因为,在欧元区衰退和通缩的环境下,急需让货 币政策极大地宽松。如果欧洲央行要达成价格稳定的使命,就必须避免价格下跌。这意味着下调短期利率,启动大范围“量化宽松”(购买政府债券)。由于边缘经济体的形势吃紧,欧洲央行就会被迫不成比例地购买他们的债券。 大量货币宽松应该会缓冲衰退,赢得时间。但如果要恢复投资者的信任,并吸引他们重新投资主权债券,现在不仅需要欧洲央行的支持,还要重组希腊债务, 在意大利和西班牙推行改革——这一切的确雄心不小。它也意味着要创造一种投资者相信的债务工具。那需要一场政治博弈:满足德国和其他国家改动规定的要求, 以此换取边缘国家得到金融支持。 这种工具必须涉及让政府债务成为某种形式的共同负债。默克尔总理已经排除了无限度欧元债券的可能。它可能会被德国宪法法院判定违宪。但本周欧盟委员会暗示德国方面有让步。德国的经济专家委员会提出了一种有前景的想法,就让各国高于自身GDP比例60%的债务成为欧元区的共同债务,留拨一批税收所得,在今后25年里偿还这批债务。但德国仍然担心将一个货币联盟转变成一个永远支持弱小成员的转款联盟,已经否决了这个设想。 必须改变这种态度,否则欧元就会解体。担心道德风险现在意义不大,因为所有的边缘国家都承诺要推行紧缩和改革。策划共同负担债务可以弥补缺少永久性 的转款联盟。默克尔总理和欧洲央行不可能继续用逐出欧元集团威胁那些不负责任的经济体,也不可能继续靠着承诺以另一个联盟拯救欧元来安抚市场。除非她迅速做出选择,否则她就会发现,选择已经降临到自己身上。 来源:华尔街见闻|编辑:2011-11-25| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。 爱尔兰的媒体说:德国是我们新的主人 英国独立报就问:高盛:欧洲的新主人? 独立报认为,整个欧元区成了一个高盛集团的项目。当一般人还在烦恼紧缩和就业的时候,高盛系的官员已经在欧元区的权力层进行一场天翻地覆的大变革。 在这样一个项目里,高盛会为政府提供建议和资金,派自己的人开展公共服务,为那些来自欧洲政府的官员提供优厚待遇的工作。通过这个项目,高盛投入了人力、财力和脑力,让人难以从欧洲的公共利益中分辨高盛的利益。 高盛不仅与全球央行有着千丝万缕的联系,还在欧洲面临债务危机的权力更迭中抢占主导地位。 于是,独立报就设计了这样的问答:新民主的代价是什么?就是高盛统治欧洲。 最近的例子当然是新科意大利总理蒙蒂(Mario Monti)。 他是意大利最富盛名的经济学家之一,大部分职业生涯都在为学术机构和智库工作。1995年,时任总理贝卢斯科尼任命蒙蒂为欧盟委员会委员。 从那时开始,高盛开始对他产生兴趣。这主要是因为蒙蒂在欧盟委员会负责欧元区范围的市场,而且侧重于欧元区机构的竞争事务。他的决定可以左右高盛的 收购、并购交易,也可以极大地影响高盛的银行家为这类交易提供资金。而且,蒙蒂还成为意大利财政部银行与金融系统委员会主席,这个委员会肩负制定国家金融 政策的责任。 身居如此要职,蒙蒂在高盛眼中自然大大加分。同年,高盛就向蒙蒂抛出了橄榄枝,邀请他加盟,头衔是国际顾问。 高盛共有20多名国际顾问,他们是非正式的游说家,为了高盛的利益与那些管理高盛业务的政治家打交道。参与策划欧元诞生的前欧洲央行与德国央行管理层成员Otmar Issing也是这样的顾问。 2011年11月14日,蒙蒂被任命为意大利总理,2天后组建了技术官僚型内阁。这有着多重重大意义。 首先,蒙蒂顶替了丑闻与恶评缠身的前任贝卢斯科尼。虽然贝卢斯科尼下台以后仍然掌握实力强大的政党和企业,但至少现在看来,意大利人送走了一个17年把持最高领导权的大佬,表面上完成了实质无法扫清的任务。 其次,蒙蒂行使总理的权力,推举了未经民选的技术型官员,这已让民主的正常程序停摆,可能就暂时封印了民主本身。 最后、也是最重要的,一位高盛集团的高级顾问坐上了欧元区第三大经济体的掌门人宝座。这已经将一家投行的政治权力提升到了新的高度。而原本人们可能认为它是对政治有害的禁忌做法。 这就是意义最重大之处:欧洲向高盛项目前进了一大步,也许已经达到了成功的巅峰。 当然,推动高盛项目走向胜利的不仅是蒙蒂当选。 效力高盛的卸任政治家中,最有名望的也许就是20世纪80年代任爱尔兰总检察长的Peter Sutherland,他也曾担任欧盟竞争委员会委员,目前是高盛旗下英国经纪-交易公司高盛国际的非执行主席。在爱尔兰申请国际援助并实行国有化以前, Sutherland还出任苏格兰皇家银行的非执行董事。对于欧盟救助爱尔兰问题,他指出,紧急贷款的条款应该宽松,这样才不会使爱尔兰的金融困境恶化。 它反映了爱尔兰实力派的呼声。2011年夏季,欧盟已同意下调援助爱尔兰贷款的利率。 招徕那些与高盛发展密切相关的在任政策制定者,这只是高盛项目的一种策略。将高盛的嫡系送入政府则是另一种手段。 明显的实例就是今年11月1日走马上任的欧洲央行行长德拉吉(Mario Draghi)。他曾任世界银行的执行董事和意大利财政部的总司长,是典型的政府机构出身。2002-2005年,他担任高盛国际的董事总经理。离开高盛 后出任意大利央行行长,然后又成为欧洲央行当家人。 其实,在德拉吉被列入欧洲央行行长候选人的时候,他的高盛背景就引起争议。 这还要说回本世纪初。意大利和其他欧洲边缘国家急切地要加入欧元区,可欧元区规定,成员国的政府债务不能超过经济规模的60%。为达到这一标准,意大利等国就利用衍生品交易,表面上减少了国债。在这许多复杂的衍生品交易背后,为这些国家出谋划策的就是高盛。 德拉吉去年就为此澄清,自己同高盛的这段过往毫无瓜葛。为竞选欧洲央行行长而接受欧洲议会听证确认时,他又说,在意大利财政部和高盛任职期间没有参与这类互换交易。 姑且不论意大利人德拉吉是否有遮掩的嫌疑。至少,已经两次大规模求助欧盟和IMF贷款的希腊人应该绝不会忘记那段过去。 2002年,高盛以外汇互换的方式向希腊政府提供了10亿美元。高盛的交易员们就是通过大量这类交易使希腊很快筹得资金,降低了预算赤字。希腊为此付出的代价是背上多年还款的包袱。 而今年11月10日担任希腊新总理的Lucas Papademos当时是希腊央行行长。最近晋升为希腊国债管理局主管的Petros Christodoulou就是在高盛开始自己的职业生涯。 IMF前首席经济学家Simon Johnson在他的著作《十三个银行家:下一次金融危机的真实图景》(13 Bankers : The Wal l Street Takeover and the Next Financial Meltdown)中指出,在推动金融危机爆发的过程中,高盛和其他大银行已经与政府走得很近,美国实际上是寡头政治。至少欧洲的政治家还不像美国那样, 没有被公司“收买”。在欧洲,决策精英和银行家有共同的世界观,有一套共同的目标和共同努力强化的构想。 但现在最严重的危险在于,如果意大利停止偿债,债权国银行可能就会破产。高盛承保2万亿美元,其中包括未披露的欧元区政府债务。它不可能毫发无伤, 尤其是这2万亿中有一些受保机构就是可能破产的银行。援助与紧缩都是合理的,因为欧洲人从高盛那里得到的更多,没有比以前少。否则就是又一场金融危机,第 二次经济崩溃。 这也许算欧洲共同的构想?谁敢试一试? 如下图所示,以先左后右、由上至下的顺序依次列出几位官员在欧盟的职位和曾经或现在在高盛担任的职位: 已故的前欧盟竞争委员会委员、比利时人Kareal van Miert:高盛国际顾问 曾帮助创立欧元的前欧洲央行与德国央行管理层成员、德国人Otmar Iseing:高盛顾问 前爱尔兰总检察长、前欧盟竞争委员会委员、爱尔兰人Peter Sutherland:高盛国际非执行董事 前意大利央行行长、新任欧洲央行行长、意大利人德拉吉(Mario Draghi):高盛国际董事总经理 11月16日辞职的IMF欧洲部主管、法国人Antonio Borges:高盛国际副主席 意大利新任总理蒙蒂(Mario Monti):高盛高级顾问 希腊新任总理帕帕季莫斯(Lucas Papademos):虽然没有在高盛任职的经历,但他2000年前后担任希腊央行行长期间,正是外传高盛帮助希腊隐瞒债务,为希腊发售国债之时。 希腊国债管理局主管Petros Christodoulou:初入职场就在高盛工作  来源:每日经济新闻|编辑:2011-11-17| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。 你能想象几乎每一位投资者、对冲基金、养老基金哪怕是共同基金,都在拼命抛售欧元区国债吗?这一幕真的发生了。周二,拥有顶级评级的法国、奥地利、芬兰等国国债遭遇前所未有的抛售,其收益率较同期德国国债更集体创出历史新高。  人们留住了德国,但谁又能说德国就是安全的呢?

国债标售提前引发恐慌 周二,除德国外几乎所有欧元区国债均遭遇抛售。其中,意大利10年期国债利率再度回升至7%,西班牙升至6.4%。 与德国10年期国债息差方面,法德扩大至189个基点、西班牙德国升至482个基点,比利时德国达到314个基点,均为欧元区创立以来新高。另外,爱尔兰和葡萄牙息差均超过450个基点,场面接近失控。 你也许想问,为什么投资者要在这个时候甩卖国债,为何不选在欧洲央行降息或希腊总理换人时进行。事实上,本周将举行几场重量级国债标售。令人失望的是,西班 牙昨日标售31.6亿欧元国债,低于其最高目标35亿欧元。其1年期平均中标利率由上月3.608%冲至5.02%;比利时方面,该国标售27.3亿欧元 国债,亦低于目标32亿欧元。 周四,西班牙拟拍卖至多40亿欧元的10年期国债。同期,法国也计划拍卖2013年至2016年到期的国债。届时,一旦两国国债收益率再度走高,市场恐慌情绪或一发不可收拾。 “这是一场信心危机”,荷兰拉伯银行资深市场经济师ElwindeGroot表示,“投资者对于欧元区自己解决问题没有信心。这样一来,他们就会寻找最安全的地方存放资金。现在看来,只有德国能做到这点。” 欧央行或成最后依靠 如果欧元区国债还继续这种疯狂上涨,会发生什么?首先,你很可能看到一场新的流动性危机。因为欧洲政府将很难支付如此高的国债利息。其次,由于欧元区政治力量分散,最终有能力解决问题的恐怕只剩下欧洲央行。 资料显示,截至本月11日,欧洲央行已在二级市场上购买总值44.8亿欧元的债务国国债。自去年5月以来,该行已累计购买超过1900亿欧元债券。 但问题是,如果对整个欧元区乃至欧央行都失去信心,欧元的暴跌无疑将变相推高区内国债收益率。昨日,欧元对美元一度跌至最低1.3427,刷新近5周来新 低。更值得警惕的是,全球最大的两家信用衍生品交易商高盛和摩根大通,披露已卖出超过5万亿美元的全球债务。截至9月30日,高盛仅披露对“欧猪五国”对 冲后敞口为24.6亿美元,但并未包括信用违约互换等。另一方面,摩根大通表示其净敞口不超过15亿美元,但并未披露这15亿美元中多少是掉期产品。换句 话说,你根本不清楚这些信用违约互换 (CDS)会产生多大名义价值,也不清楚华尔街到底蕴含多大风险。 民生证券宏观研究员张磊向《每日经济新闻》表示,欧元区国债利率飙升的后果是融资艰难。现在市场对欧债担忧已不只是对单一国家,而是担心救助机制能否起到 作用,特别是希腊、意大利两国政局变化会否影响援助。最终欧元区何去何从,关键取决欧洲央行能否提供足够的流动性。“信 心缺乏将成为短期问题,特别是德国提出允许部分国家退出欧元区,显示其态度变化”,日信证券首席宏观研究员袁秀明告诉记者,“但考虑到欧洲央行和德法不可能容忍这种局面持续,预计国债收益率将缓慢下降并回到一个可接受水平。” 欧债"升温":意国债收益破7%红线 由于上一周的政坛混乱以及交易保证金被提高,市场对意大利庞大债务风 险担忧升温,意大利国债价格周二大幅下跌,使意大利10年期国债收益率再次升至7.01%,较周一高43个基点。据了解,7%的收益率被认为是非常重要的 一条分水线,葡萄牙和希腊是在债券收益率达到这一水平后寻求救助的。 事实上,意大利财政部11月14日拍卖30亿欧元(40亿美元)五年期国债,收益率6.29%,已经创下了1997年6月以来的最高收益率,而10月13日的上一次国债拍卖收益率为5.32%。 德意志银行最新发布的报告指出,意大利主权债券市场已经崩溃,欧洲由此进入更危险阶段,并建议欧央行出台更大手笔救援计划。德银报告指出,市场已经对欧盟的体制结构及架构失去了信心,而意大利则标志着欧洲所面临的债务危机已触发引爆点进入了更危险的阶段。 意 大利和西班牙分别要在2012年发行3000亿欧元和1200亿欧元的主权债务,而接下来3年,两国即将发行的主权债券总额高达9300亿欧元。德意志在 报告中表示,意大利的主权债券市场已然崩溃。国债收益攀升,融资成本增加,又使其政府债务继续攀升,欧债危机依然在泥潭中难以翻身,解决难度进一步加大。 实际上,在8 月份欧央行购买意、西两国国债之后,两国国债收益率曾一度回落。但由于意大利9 月初落实削减赤字和提高经济活力的承诺进展缓慢,投资者开始担忧其债务偿付能力。9月19 日,标准普尔宣布将意大利长期主权债务评级由A+调降至A。意大利成为截至目前遭评级下调的最大欧元区国家。此后,穆迪于10月4日将意大利长期主权债务 评级由Aa2下调至A2,惠誉也于10月7日分别下调意大利和西班牙的长期主权债务评级。评级下调再次给市场带来压力,意大利和西班牙的国债收益率和 CDS利差均有所上升。 而最近,政治因素又成了解决危机的绊脚石,危机中的各国2011年都发生了领导层变动,导致最近欧债问题雪上加霜。 意大利新总理蒙蒂将于11月16日与总统纳波利塔诺会面,预计之后将宣布一个主要由技术专家组成的新政府,以应对将意大利带到灾难边缘并威胁到整个欧元区 的债务危机。尽管希腊、意大利已经更换新的领导人,市场仍然对欧洲是否有能力控制债务危机充满忧虑。 意大利10年期国债收益率飙升使得海外市场一片哀鸿。受忧虑影响,11月15日美国股市低开。道琼斯工业平均指数下跌0.14%;纳斯达克综合指数下跌0.31%;标准普尔500指数下跌2.83点,跌幅为0.23%。 来源:财讯网|编辑:2011-11-07| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。 以美国为首的西方世界再次发出对伊朗动武的声音,伊朗也不甘示弱地发出强硬回应。伊朗核问题似乎已经到了几近摊牌的地步,眼下全球焦点无疑都集中在这些方面:美国会不会军事打击伊朗?何时打击?其影响又如何?  分析这些问题不妨从结果开始讨论起。首先可以肯定的是,只要伊朗受到军事打击,全球油价必将一飞冲天。伊朗身为欧佩克的重要石油出口国之一,而且扼守石油要道霍尔木兹海峡,其对全球油价的影响不言而喻。

再看看全球眼下的一个大背景:欧债危机持续发酵,中东北非乱成一团,新兴经济体增长放缓,南海东海地缘政治博弈正酣,美国宽松政策不断……看起来很杂很乱,但归根结底就是一句话:美国(美元)的霸主地位遭遇挑战,美国正从多方面应战。 而 可能的对伊战争,就是美国(美元)保全霸主地位的关键一步。我们知道,黄金美元脱钩后,随着“不可替代协议”的签署,美国其实进入了一个石油美元的时代。 长期以来,美国凭借其综合国力,迫使阿拉伯石油生产国以美元进行石油贸易。美元从中收获巨大利益,有了这一体系,美国可以放任巨量贸易逆差发生,同时美元 继续充当世界储备货币;而且在美国经济衰落的时刻,这将为美元提供直接支持。 不过自2008年金融危机以来,美元的持续贬值引发了一些国家的不满。包括沙特在内的一些国家已经开始行动,甚至有消息称这些国家正密谋从石油美元的游戏中逐步退出来。伊朗甚至已经宣布出口石油时只收欧元不收美元,打算用石油欧元来取代石油美元的地位。 而 且石油美元的体系也决定了每年会有大量的美元资金流入产油国,而这些工业生产较为落后,因此这些美元的主要去向无非是储蓄和进口(回流工业发达国家)。数 据显示,阿联酋和科威特储蓄率高达GDP的40%。储蓄的另一种方式还可以是成立投资基金,近期中东一些主权财富基金的兴起就是例证,而且这些市场时常能 够看到这些基金买进欧元的举动,美国作何感想可想而知。 当然,美国也拥有不少好处,美元的全球储备货币地位便是最大的收益。更何况,每年也 有大量过剩的石油美元通过回流的方式流入美国,转变成美国的银行存款以及股票、国债等证券资产,填补美国的贸易与财政赤字,从而支撑美国的经济发展,刺激 美元名义汇率的上升。一旦石油美元的游戏终结,也就意味着美国和美元的霸主地位将不复存在。 而通过打击伊朗,不仅仅可以除去政治、军事上的宿敌,同样也可以刺激全球油价的飙升,这样进口国家需要更多的美元,如此美联储也有继续印钞冠冕堂皇的理由。 正因为此,美伊之间的矛盾并不仅仅限于伊朗要搞核武器,而且伊朗抓住了美国的要害,一旦伊朗核武出炉将成为美国和美元的终极噩梦,因此,美国和伊朗未来之间必有一战。军事打击伊朗,可以看作是石油美元的关键一搏。 关键在于时间点,美国会不会在近期对伊朗发动军事打击?笔者认为,这一可能性非常小。天时是一方面的因素,从美国近期的一些战争史来看,空中打击已经成为美 军打击敌国的主要手段,毕竟传统的地面战可能造成大量伤亡而背负政治负担,而伊朗的冬天则不利于美国的空中打击。即便是伊朗真的进入核武关键阶段,美国也 可能选择一轮空中打击摧毁核设施的点到为止作战方式,就像1981年以色列对付伊拉克那样。 美国发动对伊朗的军事行动时间点方面的考虑,不妨与美国的QE3联系起来。近期美国的经济环境,决定了美联储年内难以出台QE3。美国通胀仍处于相对温和的阶段,经济增长也不能算极差,当美国经济难以为继且通胀显著增长时,再考虑对伊朗动手或许效果更佳。 来源:BBC|编辑:2011-11-07| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。 就在欧洲试图稳定希腊债务危机之际,意大利政府的借贷成本再次升高。意大利10年期债券的借贷成本已经增加到6.64%,为欧元时代的新高点,也成为最新的危险信号,同时加剧了有关意大利将无力偿还巨额债务的担忧。  意大利总理贝卢斯科尼坚称市场弄错了 意大利政府面临政治经济双重压力。BBC经济事务编辑佩斯顿说,投资者以及经济强国的领导人最担心的是欧洲第三大经济体意大利的金融危机。

意大利仅明年一年就需要借款3000亿欧元。 分析人士担心,如果意大利债务利率不断上升,它将可能无法从公开市场借贷,只能从欧洲央行和国际货币基金组织这样的机构借钱。 意大利总理贝卢斯科尼坚持称市场并不准确,然而,却很难说服投资者对象意大利这样的国家接受较低回报的借贷利率。 当初,葡萄牙、希腊和爱尔兰的借贷成本也不比现在的意大利高多少,这些国家最后不得不寻求紧急援助计划。 此外,意大利议会将在星期二(8日)就2010年预算报告举行一次关键性投票,使同时受到性丑闻困扰的意大利总理贝卢斯科尼面临更多的压力。 许多政界和商界领袖表示,贝卢斯科尼已经不再适合于领导这个国家。 来源:联合早报|编辑:2011-11-04 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。

有可能决定世界经济今后走向的希腊政治戏码高潮迭起,在希腊财政部长维尼泽洛斯及多名执政党议员昨天公开唱反调,表示希腊是否留在欧元区不能交由全民公投 后,提倡公投的总理帕潘德里欧宣布退让,改称公投并不是非进行不可。希腊国会原定在今天(11月4日)对政府进行不信任投票。帕潘德里欧的反复,并没有完 全消除希腊形势对欧元区乃至全球经济的威胁。欧盟主要“金主”德国与法国早前对帕潘德里欧的政治动作公开表达不满,并警告如果把欧盟援助计划诉诸公 投,希腊将不会从欧盟及国际货币基金组织那里获得任何资助。德法首脑也明白表示,欧元区的稳定比拯救希腊更为重要。一般相信,如果诉诸公投,希腊人民一定 会反对这项强制雅典削减公共开支为前提条件的援助配套。一旦被公投否定,希腊政府形同赖账,势必对以欧洲主要商业银行为主的债权人造成大冲击。 帕 潘德里欧把几经波折而达成的援助配套诉诸公投,难免有政治投机的味道。要避免国家正式破产,希腊除了接受更多资金挹注,别无他途,但是,作为交换条件,希 腊政府必须大力削减公共支出,大量降低财政赤字。对于因为经济衰退而面对失业威胁的希腊民众,这显然会激发强烈的抵制情绪。帕潘德里欧放弃了领导人应有的 政治责任和担当,把艰难的决定交给愤怒的选民,形同在玩弄民粹政治,同时又裹挟了欧元区乃至全球经济。 为何一个人口仅1100万的南欧小 国,最终可以导演如此巨大的政治绑架?作为欧洲经济相对落后的国家,希腊在加入欧盟后,获得不少补贴以提升经济水准。欧洲理事会有专项基金和贷款,让落后 地区成员国申请来改善本国的基础设施,以及改造本国经济结构。同时,身处欧元区内不但降低希腊的资本流动与交易成本,也免去了汇率波动的风险。欧洲央行的 低利率政策,也让入不敷出的希腊政府能便宜借贷。 但是,希腊政府在享受了这些好处之余,却没有承担应有的成员国义务。按照《马斯特里赫特条 约》和《欧盟稳定暨成长公约》的规定,成员国财政赤字不得超过国内生产总值的3%,主权债务不得超过60%,违规者将受到重罚。可是希腊政府却通过各种 “法外”手段,如聘用美国投资银行高盛集团把政府债务包装成复杂的金融产品----“货币掉期交易”(cross-currency swaps),遮掩了雅典继续寅吃卯粮,以债养债的真相。 纸终究包不住火,从2002年开始利用“货币掉期交易”等手法大量举债的希腊,终 于在2008年金融危机爆发后被发现资不抵债,高达3400亿欧元的巨额债务,犹如一颗定时炸弹,随时会把欧元区的稳定以及全球经济秩序炸得粉碎。欧盟在 去年5月已经提供了1100亿欧元给希腊,协助其渡过危机;更在今年7月准备再提供另外1090亿欧元的资助。然而,这些资助并无法改变希腊缺乏财政纪律 的问题,加上国内政治压力锐增,遂导致了今天近乎闹剧的局面。 无论帕潘德里欧政府能否挨到公投的举行,也无论希腊人民如何用公投表达不满, 希腊已经很难体面地从自己所挖下的巨坑爬出来。接受欧盟的“债务减记方案”和“救助基金扩容计划”,希腊必须大量削减财政支出,包括福利给付,公务员和公 共部门员工会大量失业。如果拒绝援助,希腊唯有退出欧盟一途。但这将因为全面违约而无法从国际金融市场募集资金,同样必须面对削减开支,社会大规模失业的 后果。希腊全民得吞下苦果毫无疑义,关键是若一再折腾,让危机扩散,则就真的损人不利己了。 来源:华尔街日报|编辑:2011-11-03 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。 希腊计划就最新达成的希腊救助方案进行公投引发争议,由此转向政治混乱。这场争议可能推翻希腊政府,并令欧洲防止危机蔓延的脆弱努力功亏一篑。  希腊国会议员反对在债台高筑的希腊举行公投的提议。希腊总理帕潘德里欧(George Papandreou)周一提出举行公投,旨在为其严厉的财政紧缩政策寻求支持。但公投也可能令欧洲遏制欧元区债务危机的方案彻底落空。 欧洲各国领导人担心,如果公投否决了救助方案,则可能引发希腊债务违约,由此造成的冲击波可能危及欧元区其它国家政府和欧洲大陆银行体系的很大一部分。美国政府担心,全球经济的重要组成部分发生如此大规模的金融崩溃可能严重拖累全球经济增长。 周二,希腊总理帕潘德里欧(George Papandreou) 在雅典国会出席内阁会议。 帕潘德里欧提出就欧洲领导人上周达成一致的一揽子希腊救助方案举行全民公投,截至周二晚间,他似乎未能在国会获得足够支持。尽管帕潘德里欧提出的风险极大 的全民公投举行的可能性大大降低,但他本人还在努力保住权力。这令欧洲担心处于欧元区债务危机核心的希腊可能出现政治动荡。 事实上,帕潘德里欧在周三凌晨一点于雅典发布的一份声明中还坚持说公投将会进行,并称公投将令其有权进行经济改革。他暗示说,提前举行选举才是对希腊偿债能力的更大威胁。帕潘德里欧的许多反对者要求提前举行选举。 帕潘德里欧提议就备受争议的削减公共开支和增税以换取国际援助贷款的政策进行公投,这一举动周一晚间令其领导的政党、希腊全国以及欧洲感到震惊。严厉的财政紧缩措施将希腊推入了经济衰退的深渊,导致数以万计的抗议者走上街头。 据知情人士透露,在提出公投建议前,帕潘德里欧并未与欧洲其他领导人或包括其财长在内的内阁成员商议,也没有告知这些人。 帕潘德里欧的算盘是,举行公投将让他得以将希腊面临的问题改写为希腊是否想继续成为欧元区的成员。但在周二,他领导的政党的许多成员反对这一做法,担心此举可能适得其反,带来灾难性的后果。  帕潘德里欧领导的执政党社会党(Socialist party)发生内讧,这从一定程度上使帕潘德里欧在议会中获得的支持仅仅能让他暂时保住总理的位子,但不足以让他提出的全民公投得以举行。根据希腊法律,全民公投提案必须获得议会批准。

社会党一位高级官员说,全民公投提案基本没戏了。 周一在雅典卫城山帕特农神庙附近,欧盟旗帜 (左)和希腊国旗迎风飘扬。 多位希腊政界人士呼吁提前进行选举或成立一个新的跨党派的全国联合临时政府,在这种情况下,帕潘德里欧周二晚间召开了内阁紧急会议。周三早间,政府发言人说,内阁对帕潘德里欧的全民公决计划表示一致支持。 分析人士说,帕潘德里欧未来几天将面临能否继续执政的挑战。他的下一项考验将是议会的信任投票,在他的要求下将于周五进行。 周二早间,社会党以仅仅三个席位的微弱优势在议会中占多数。截至晚间,一位议员从社会党退党,另有三人宣布反对全民公决的提案,这样帕潘德里欧无法获得举行全民公决所需的票数。内讧的议员斥责他的提案不顾后果。 目前,大部分分析人士预计希腊将在未来几个月提前举行选举。据民调显示,可能的结果将是一个由保守的新民主党(New Democracy party)党首萨马拉斯(Antonis Samaras)领导的中间偏右政府。 如果萨马拉斯当选总理,将给欧洲带来新的难题:萨马拉斯一直斥责与国际社会对希腊救助挂钩的紧缩条件,他说这些条件会破坏希腊的经济。相反,他希望减税,而其他欧洲领导人则表示不准备为减税提供资金。 周二,萨马拉斯站出来反对全民公决的提案,并呼吁举行选举。 |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed