|

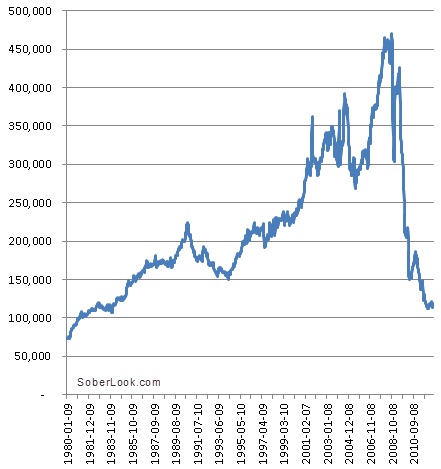

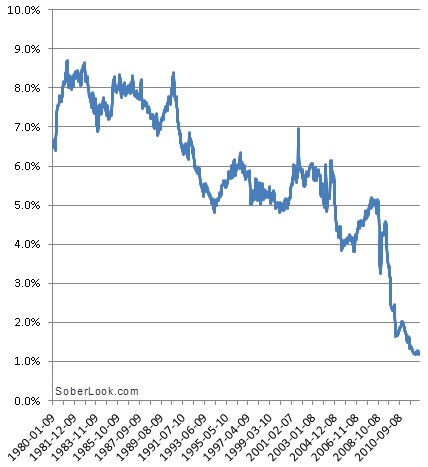

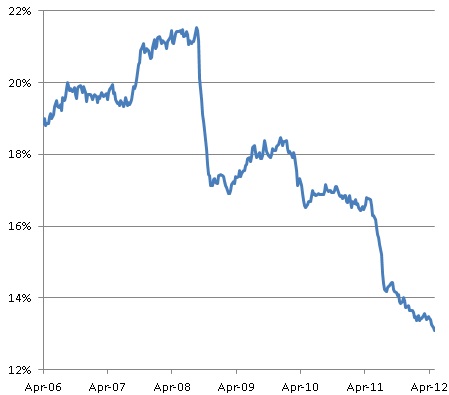

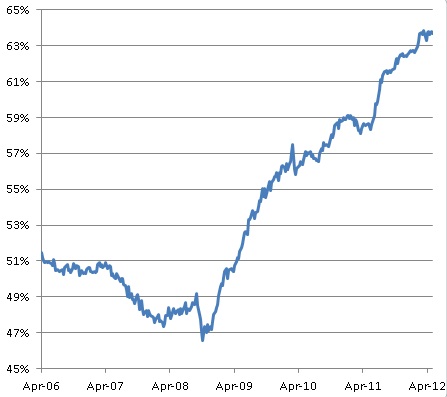

来源:华尔街见闻|编辑:2012-07-03| 郑重声明:本则消息来自网络未经严格核实,也不代表智投观点。 作为全球基准利率的Libor和Euribor受操纵一案引发全球媒体关注,对于巴克莱的调查结果,即便英国本国媒体也严词抨击,FT更是发表评论文章,直言银行应为此感到羞耻,关键利率的制定方式必须改变,金融系统的文化必须改变。 FT的评论摘要如下: 也许巴克莱操纵Libor案不如最近一些其他的银行丑闻来的情节生动、跌宕起伏,但对该案调查却犹如一道光芒照亮了金融体系的腐烂核心。 在这些技术术语背后,英国和美国监管层所揭露的无疑是长期利用公众信心为个人和机构牟利的把戏。而要矫正这一切,仅仅巴克莱的老板们几句轻描淡写的忏悔或监管层一些微不足道的处罚是远远不够的。 涉案的银行家们背弃了非常重要的公众信任,那就是维护一个准确的关键市场利率,而这个利率是用来为数以万亿计美元的合同定价的。他们这么做是为了谋取私利并且向外界隐瞒自身真正的借贷成本。这是大规模的市场操纵。没有比这更无耻的了,没有比这更腐蚀资本主义精神的声誉了。 让人震惊的是这些罪行是如此的肆无忌惮,几乎没有措施来阻止。那些在交易员间互换的消息显露出其为所欲为。这同样揭示了巴克莱内部的腐烂文化。就在 去年,巴克莱的CEO Bob Diamond刚刚做过一个讲座,他在讲座中强调了建立信任与正直文化的重要性,他解释道:“文化是很难定义的。但对我来说,体现一家公司文化的时候就 是,当没人看着时,这家企业的员工的行为是怎样的。”好吧,如今我们明白Diamond的意思了。 ... 巴克莱绝不是最后一家陷入利率操纵丑闻的银行。这场调查涉及了三大洲的监管层,遭调查机构超过20家。这绝不是孤立的错误行为。这看起来更像是席卷整个行业的系统性问题。 公众信心的恢复需要改变现有利率监管和计算的方式。BBA(英国银行家协会,负责发布Libor的机构)已经要求将这一职能置于独立监管机构的监管之下。这是正确的一步。Libor和其他主要利率应该建立在真实的交易基础之上,而非易于操纵的银行评估之上。 ... 此外,更大的担忧来自于金融业的任意胡为。对不切实际的回报的追逐已经造就了行业的不计后果的文化。这并非一些规则的改动或提高银行资本金的要求所能解决的。这是一个关于文化、关于道德的问题。 Libor的没落 事实上,无论是欧洲还美国,如今在其银行间市场上,Libor的影响力正在逐渐下滑。 在欧洲,Libor/Euribor所代表的银行间无担保借贷实际上已经不再发生。因为银行们互相之间的借贷几乎完全转为担保融资(回购融资)或者直接从欧洲央行获取资金。 下图显示欧洲央行贷款屡创新高:  在美国,尽管银行间无担保借贷仍然存在,但这一市场的影响力大不如前。 根据下图显示,目前美国商业银行间的贷款总规模略超1000亿美元,已跌至上世纪80年代水平。  更加显著的变化是,银行间贷款占银行总资产的比重如今仅略高于1%,是历史最低值。有证据显示,目前大部分的银行间借贷期限在一周以内。这意味着3个月的美元libor整体上并不能显示真实的交易情况。  这种下滑的原因有很多。在金融危机后,当银行们在美联储存款能够获得利息时,银行不希望承担借款给其他银行带来的风险。而同样重要的是,银行们也不希望依赖银行间借款融资,因为这种融资来源在危机中会迅速消失。 如下图,美国银行正快速削减对批发融资的依赖。大额定期存款(CDs)占银行总负债的比重已从雷曼危机前的21%下降至如今的13%。  取而代之的是,银行们开始努力增加储户存款,因为这种融资来源更为“稳固”。而监管层、评级机构和分析师们也喜欢。 如下图,标准隔夜存款占据银行股债越来越大的比例。这种融资方式曾在上世纪70年代初占到银行总负债的80%,但随后一路下滑,一直跌至金融危机前的47%。而如今,看起来这种“传统”的融资方式正在归来。

0 Comments

Leave a Reply. |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed