|

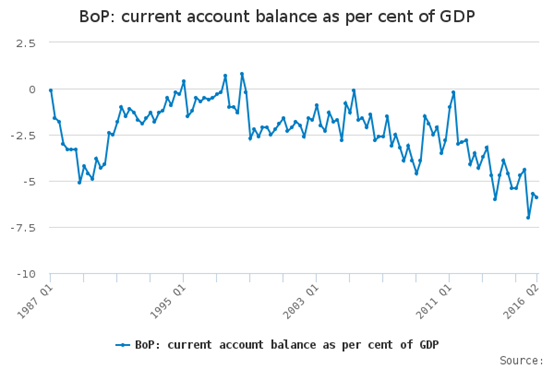

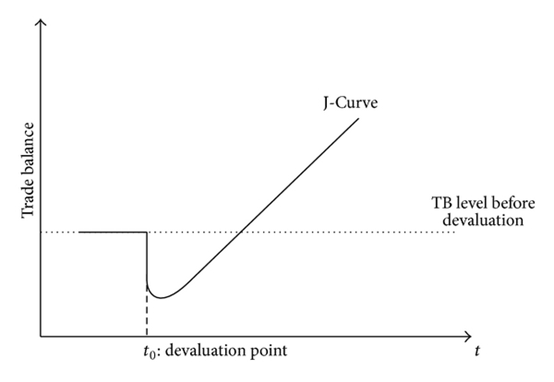

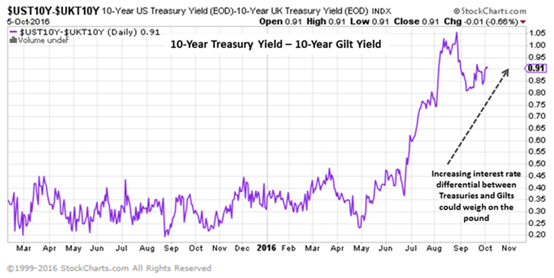

来源:WEEK评论 英镑今日再次跌破1.23大关。经常账户及贸易账户双重赤字导致英镑承担很大的卖出压力,而外国证券投资提供的资本流入并不足以弥补双重赤字,而美国进入加息周期将引发资本漂洋过海流入美国,无论从宏观层面还是技术层面都不支持英镑止跌,大幅波动及卖出还会多次发生在英镑身上。 英镑现在已经跌至31年以来最低水平,而且从英国脱欧以来的政策以及潜在资本流动来看,英镑还可能会跌得更惨。而对于最近一些年来投资英国的资本来说更是如坐针毡,这些资本流入不但弥补了英国的经常账户赤字,而且还为英镑币值提供了支撑。但随着英国脱离欧盟,资本流入已经开始停滞。即使这可能只是暂时地,但英国只有在和欧盟之间脱欧谈判最终完成后才可能重新吸引资本流入。而在谈判期间,英国的双重赤字——财政赤字和经常账户赤字——将格外显著,而且英国和美国之间的利差也将逐渐加大。这种情况只有在达到一个更低的长期均衡后才会有所缓解。而这种宏观上的不平衡只可能通过外汇市场这一唯一的有效渠道被修复。考虑到有很多阻力压制英镑,交易员们不应该逆势交易,况且在英镑这艘航班降落前还会经历许多乱流。 潜在的资本流出 由于急剧扩张的经常账户赤字,英国从1995年开始沦为债务国。在过去的20年里英国都在依靠吸引证券投资和其他形式的直接投资来使用外国人的储蓄来维持国内福利。在脱欧公投后这部分“热钱”开始降温,英镑购买需求自然会降低,英镑也就开始了贬值。除了国际资本流入受到影响,另外一个长期以来存在的问题——经常账户赤字——同样也在恶化。英国的经常账户赤字已经恶化至占GDP的7%——这在发达国家中独占鳌头。 由于英国的贸易赤字扩大加之大量国际收支赤字,他们的经常账户赤字也在进一步加剧。经常账户和国际收支赤字会导致外币需求高于英镑需求,最终引发资本外流。这样的话英镑就会面对越来越大的卖出压力。  英国经常账户占GDP比重 J曲线效应对英镑的影响 如果J曲线效应生效的话,恶化的经常账户赤字对英镑的负面影响会越来越大。根据J曲线效应理论,货币贬值将会使贸易收支在长期得到改善,但由于进出口对货币需求的弹性较低,货币贬值对经济的短期影响其实正好相反。也就是说即使一个货币大幅贬值,由于市场对贬值的反应存在时滞,进出口量也不会很快就发生改变。实际上,在市场参与者适应了新的汇率之前,这个国家都无法从货币贬值中得益。而且这个国家可能会在其他方面发生损失:进口价格上升但出口价格降低,在进出口量变动不大的情况下,这将使他们的贸易账更加恶化。近期英镑迅速贬值可能会使J曲线效应生效。  J曲线效应 如果真是这样的话,英国的贸易账户和经常账户短期内都会因为J曲线效应继续恶化。而赤字增加反过来又会增加资本外流。这种巨大的风险会越来越多的被英国出口商考虑在内,英国出口中有近60%都是对欧洲出口,而欧洲经济预期将会长期像日本一样处于滞涨状态。而英国对目前增长最快地区——亚洲的出口仅占其总出口的23%。由于英国的出口过度依赖欧洲,一旦欧洲银行风险转变成危机从而对欧洲实体经济产生实质影响的话,英国出口可能会受到致命的打击。如果发生这种情况的话,J曲线效应对英国经济及英镑的打击可能会更大。 货币政策差异 除了持续恶化的贸易赤字和经常账户赤字,还有一个因素正在侵蚀英镑的价值。这个因素就是英格兰银行(英国央行)与美联储之间的货币政策差异正在加大:英格兰银行预期会增加量化宽松而联储则可能会开始收紧政策,这样的话英国和美国之间的利差(短期和长期)将会加大,美国长期收益率在新的加息周期下会迅速上升,从而将英国抛在身后。这样的话资本就自然而然的会从英国漂洋过海流入美国。也就是说,除非美国加息周期的预期反转,否则资本将会持续流出英国。  10年期英国国债收益率 从技术面层面也得不到支持 除了上面提到的这些悲惨的宏观前景,从技术面上看GBPUSD的长期同样支持英镑走低,从技术图形上可以明显的看出英镑现在已经跌破了31年的支撑线并进入了新的长期下行趋势,这种技术走势很少能被逆转,而且应该也不会被市场轻易忽视。虽然目前还看不到一个长期的技术目标点位,但可以很明显的看到在这样的强烈看空信号下英镑不应该会仅仅跌几百点就完事。  技术面上英镑跌破长期支撑线 后市如何?

宏观经济、政策和技术图形都给出了英镑持续走低的信号,英国经济在公投后展现出的恢复能力不应该被视为理所当然的,而且这绝足以支撑英镑。由于实际上是资本流动在影响英镑,英国的结构性赤字根本不足以阻止英镑螺旋形下跌的趋势,也就是说投资者们不应该对英镑短期内达到均衡价格抱有幻想。 英镑下跌唯一收益的是英国居民的海外投资账户,英镑下跌使他们的账户增值不少。如果英镑持续下滑就可能会使英国对外投资增加,这在短期内可能会增加英国的信誉,但在经常账户持续恶化的情况下英国还是需要大量外部资本支持。 随着脱欧谈判的进行以及市场加深对英镑的处境的理解,英镑长期可能出现反弹。只有当英国脱欧的结果为市场提供足够的吸引力,海外投资者才可能会逐步改变立场并重新进入英国投资。当英镑下跌到使英国资产足够存在足够安全边际的情况下,外国投资者会很容易被吸引会英国。 然而,交易员们会更多地关心英镑的短期和中期表现,恰恰他们会因为宏观、政策和技术面而极度看空英镑,压低英镑事件还会继续出现,还会出现新的英镑卖出狂潮。现在距离英国和欧盟就脱欧一事达成协议还有很长一段时间,英镑这趟班机离到达目的地还有很长一段距离,途中预期还会经历大量乱流,交易员和投资者们请安全带吧!

0 Comments

Leave a Reply. |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed