|

本周二,“美联储通讯社”报道美联储更接近增加新举措,称下周或者9月的FOMC会议就会做出决定。两日后,欧洲央行行长德拉吉发出强烈信号要尽一切努力保卫欧元区。彼岸美联储是否加大宽松力度的猜测进一步升温。 金融时报预测了美联储本月和9月FOMC会议的可选措施菜单。美国银行美林全球研究团队则是分析了美联储弹药库里的十八般兵器。 其中最有杀伤力的三种备选核武器分别是: 1、确定收益率上限 这种做法的目标对象是美国国债或者MBS,美联储可以承诺在特定期间内维持它们的长期收益率不变,或者规定这期间内收益率不得高于特定水平。 瑞士央行去年8月宣布设定欧元对瑞士法郎1.20的下限就是一例。为了保卫这一下限,瑞士央行付出巨大代价。去年7月以来,该央行的外汇储备增加了1900亿瑞士法郎,增幅82%,约相当于国内GDP的240%。 2、使命目标 芝加哥联储主席Charles Evans提议,美联储保持宽松政策,直至出现能够改变政策立场的特定条件或者“触动因素”。 换言之,这是让政策由依赖时间(超过某个日期即过期作废)变为依赖状态(如经济环境与/或预测的功能)。 根据美联储肩负的两大使命,Evans提出了两个目标:一是失业率跌落7%,二是通胀率突破3%。 上述触动因素是简单短暂的沟通方式。当美联储太偏离自己的两大使命目标时,就可以用它们来暗示美联储可能的政策立场。正常情况下,它们是不会派上用场的。弄明白这点很重要。 3、提高通胀目标。 这是08年诺贝尔经济学奖得主克鲁格曼与IMF首席经济学家Olivier Blanchard建议的方式。当年伯南克也曾这样建议日本央行。 当央行未能成功防止通缩心理出现时,这一政策最为合适。在这种情况下,央行可以通过降低实际利率刺激经济。 但现在许多央行行长认为这么做是在玩火自焚,持这一观点的人包括美联储主席伯南克。 今年7月伯南克在国会作证时就说 我非常怀疑它会否增加企业与家庭的信心以及促进经济活动。我认为,它也会在金融市场制造很多问题。 伯南克还暗示,美联储可能难以轻易摆脱目前恪守的通胀预期。 下图可见美银美林对美联储弹药库的具体分析图表

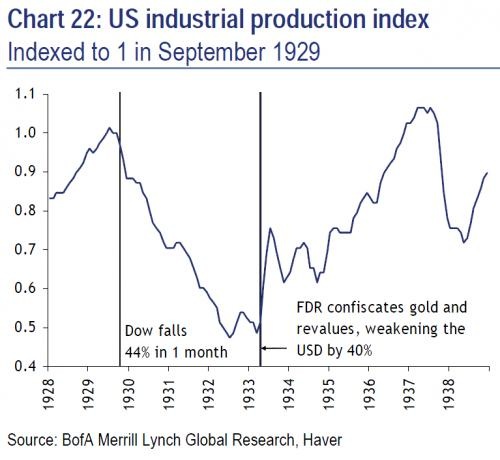

如图所示,美联储也可能得到财政部和/或国会支持,让上述核武器搭配财政政策使用。 美银美林列举了以下几种选择: 1、货币融资财政扩张 这种做法实现了米尔顿·弗里德曼的“直升飞机撒钱”式刺激开支。政府不会利用发债和增税融资,而是依靠印钞。 该方法存在很多问题。 首先,它是在冒着通胀上升的风险。其次,它明显模糊了货币政策与财政政策的界线,让投资者担心政府可能不合时宜地重启这种政策,质疑央行的独立性。以目前的政治环境,国会不可能同意推出这样的政策。 2、外汇市场干预,压低美元 以货币政策影响总需求的一个渠道就是汇率。货币政策扩张通常会伴随货币贬值。按这种方法,美联储可以直接抛售美元,购买其他地区货币。 假如进口成本因此增加,这就会成为引发通胀的方式。 鉴于美国国会近来提出避免“去美元化”,这一政策也存在极大的政治风险。 值得一提的是,伯南克本人研究大萧条时探讨过,美元相对黄金贬值40%的再通胀影响。巧合的是,这正是美国工业生产急剧反弹的时期,此前四年工业生产下降50%以上。 在这种干预的形势下,美联储会购买什么资产也有关系。 美联储法第14章授权美联储可以选择无限量购买国外货币计价的主权债务。

0 Comments

Leave a Reply. |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed