|

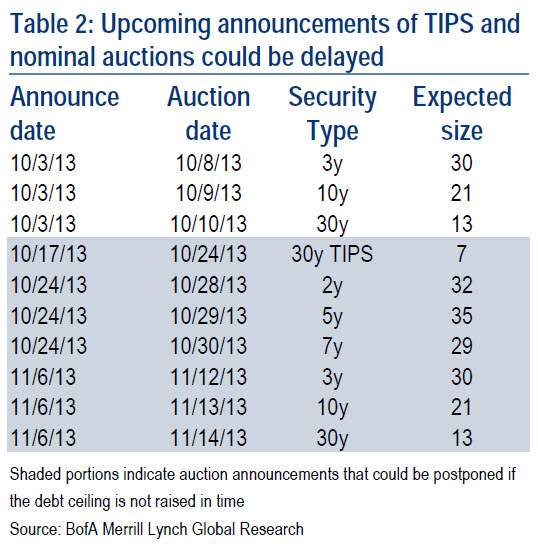

将可能发生美国国债技术性违约的日子称为X日蔚然成风,除了两党政策中心(BPC)将17日称为X日,美国银行美林证券本月初的报告也认为,美国财政部最合理的选择可能就是推迟付款,这样等到现金足够支付一整天的应付款以后再付清某天的款项,逐日支付。 X日之后的影响 因为没有先例,所以很难量化美国财政部无法兑付国债对金融市场有多大影响。 1979年,美国财政部倒是延迟支付了这一年4月26日、5月3日和5月10日到期的1.22亿美元短期国债。 但财政部将这归咎于两方面,一是散户史无前例的大规模交易量,二是准备减少纸质支票的日程所需的文字处理设备故障。 三周以内,财政部清除了问题,投资者持有的1979年5月17日到期短期债券如期兑付。迟付的债券也还本付息。 如今要是美国政府突破债务上限就会被视为国会有意让债务违约,会产生更大的影响。 违约对经济的影响会体现为消费者与企业的信心下滑、私人得到的贷款减少和私人借款成本上升。 美国国债违约的技术面: 美国国债拍卖 如10月17日以前不能提高债务上限,预计美国财政部会推迟 定于美东时间17日上午10点的30年TIPS标售, 定于美东时间20日上午11点的2年、5年和7年期债券标售。 面临债务上限,财政部可以发售新债替代到期的债券,这没有增加流通债券的总规模,问题是净发行规模不能增加,而这类发债通常有助于填补赤字。 对此,美银美林预测的最好结果是,财政部暂停标售附息债券,改为发售规模与到期债券相同的现金管理国库券(Cash Management Bill,CMB)。 但不能保证标售债券所得能用来兑付到期债券。技术上说,某一天的这类收入可以用来偿付应于前一天支付却推迟未付的债券。

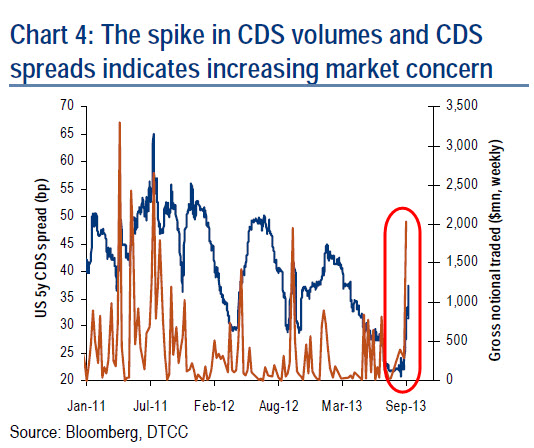

短期国债展期 虽然美国财政部可以展期,但短期国债的情况更复杂点,因为它们是按票面价值的折扣价发售的。 如果财政部以正收益率发行新债,标售所得就无法达到财政部需要兑付到期债券的资金。 一旦财政部现金耗尽,就会考虑优先发哪些债券,因为需要额外增加一些现金收入,以弥补新发债券的折扣。 回购市场资格 在回购市场交易方面,没能支付利息的美国国债还符合资格。但第三方的现金贷款方可能不接受已经违约的特定债券。 对那些已经过了到期日还未偿付本金的证券,它们已经不能视为证券,会被视为美国财政部对持有者的欠条。 除非单独为这类问题开发一种交易市场,否则这些欠条在证券市场都用不上。 如果财政部能提前给出指引,预告不会还本金,证券到期日就能为了帮助系统维持证券的分类而提前调整,不会让系统将它们视为欠条。 美国国债的回购利率可能因回购市场流动性恶化而上升。 2011年7月底,在X日临近期间,美国国债的这类利率就上升接近30基点,MBS回购利率升35基点。 不过,货币基金大量外流会使这次的升幅比那时还大。 回购折扣与抵押处理 2011年债务上限僵局期间,有人担心美国国债回购折扣可能因美国政府违约或者评级下调而增加。 仅评级下调还不足以导致折扣增加,因为折扣水平与评级无关。 但现金贷款方会希望保持足够多的折扣,以备对手方违约后清算时处置抵押品的需要。 市场流动性极大的恶化对现有回购折扣的威胁比对评级下调的威胁更大。 超过了X日的期限可能使流动性急剧恶化,进而导致折扣增加。 货币基金持仓 如果美国政府违约或信用评级遭下调,基金经理倒不必清算持有的美国国债及机构和回购持仓,因为美国证券交易委员会(SEC)的2a-7规定并没有这类要求。 不过,关于怎样处理违约证券,相关法规还有些含糊其辞。 预计更大的风险将来自投资者外逃,现金会“黏”着货币市场基金(MMF),“黏性”超过2011年。 美联储购买资产 一旦美国政府未能按期兑付,美联储仍可能继续购买美国国债。 美联储的法规没有对违约做出清晰的界定,所以美联储就能购买一切美国直接债务。 2008-09年,美联储在QE1期间购买了机构债券,有一段时间还是在房地美和房利美引发CDS违约危机之后购买的。 评级机构 无法如期兑付债券的时候,标准普尔会将美国的主权评级下调至选择性违约(SD)。 如果多起款项未能按时支付,惠誉也会将美国的评级降至限制性违约(RD)。 目前没有规定特定债券和美国国债的违约概念,美国国债的发行说明书里也没有定义违约,评级机构会将美国的主权评级下调为SD或RD,但不会发布具体评级。 即使美国此后不再违约,三大国际评级机构也可能将他们对美国目前的评级下调一级。 指数资格 在美银美林的美国固定收益指数中,美国国债的资格不会受到影响,与评级下调无关。 主权与单一货币的评级标准无关(欧元市场除外)。全球指数方面,除非投资级别比平均的3级还低,否则美国国债不可能遭抛售。 CDS 三天宽限期过后会触发CDS合约赔付。虽然近来成交量和利差都在增加,但美国CDS合约的流动性很差,这点很重要。 流通的这类合约名义价值不足50亿美元,可能只有非美国对手方会交易(以欧元支付)。

0 Comments

Leave a Reply. |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed