|

因为全球央行货币政策分歧,今年美元涨了9%,华尔街外汇交易大行依然看好明年美元走强,认为美联储加息会推升美元,建议买入美元,做空欧元等其他G10货币对美元汇率。 华尔街第一和第二大外汇交易机构花旗和德意志银行均看涨美元汇率。前者预计美联储会顺利加息,美国与其他G10货币发行国家地区的货币政策分歧将支持美元走强。后者认为,美元未来两年有广阔的升值空间,美元贸易加权汇率今后两年将上涨约10%。 今年以来,彭博的美元现货指数上涨9%。华尔街见闻此前文章提到, 高盛和美银美林的分析师预计欧美两大央行会出现更多的分歧,欧元对美元明年有望实现平价。花旗的G10外汇策略全球主管Steven Englander则是预计,基于这种政策分歧的交易会“慢慢发挥作用”,如果美国的薪资和价格涨幅足够,美元会更强势,给其他发达国家货币和新兴市场货 币对美元施加下行压力。 以下是彭博新闻社整理的大行推荐明年外汇交易策略:

上周人民币汇率单周跌幅为今年8月新汇改以来最大。上周五中国发布包含13种货币的CFETS人民币汇率指数,当天离岸和在岸人民币对美元汇率均创四年新低。 上周华尔街文章提到,对于中国强调人民币汇率的货币篮子,一些分析师认为,这是中国央行在酝酿让人民币逐步贬值,日后美联储加息推升美元汇率时人民币未必要随之升值。下图可见彭博统计的欧元、日元、人民币和澳元对美元汇率明年的预期跌幅。

0 Comments

法国巴黎银行(BNP Paribas)发布2016年十大外汇市场交易推荐,以及市场涨跌的主要驱动逻辑。该行写道:市场驱动因素:

我们预计政策分歧是2016年外汇市场的关键驱动因素,这和2014年和2015年的情况一致。 2016年,我们预计政策分歧将由美联储和英国央行的政策紧缩进程牵头,而不是近年来其他国家的宽松动作作为主导。 美联储或将在年底的12月启动加息,英国央行时点可能在2016年5月,在我们看来,美元和英镑将呈现全面强势,尽管央行对于本币升值非常敏感,可能抑制两大货币涨势。 我们预计商品大类仍将持续动荡,商品价格维持弱势以及利差格局被颠覆都将打压套息交易。 新兴市场方面,我们倾向于押注美元的整体强势,美元/南非兰特的看涨期权价差视为不错的操作标的,而美元/离岸人民币以及欧元/美元正呈现较高的关联度。但与之相对的,我们建议为墨西哥比索兑G10商品出口类货币的上涨做准备。 2016年的10大汇市交易推荐为: 1. 做多美元/日元 目标134 2. 做空欧元/美元 目标平价 3. 做空欧元/瑞典克朗 目标8.60 4. 做多英镑、美元兑澳元、加元和挪威克朗篮子 目标5%涨幅 5. 做多英镑/瑞郎 目标1.70 6. 买入澳元/加元看跌期权作为对冲 7. 买入1年期欧元/澳元买权,利用1年期澳元/加元看跌期权作为融资 8. 做多墨西哥比索兑加元和澳元 目标涨幅6% 9. 买入1年期欧元/美元1.02到价看跌期权和美元/离岸人民币6.65到价看涨期权 10. 通过期权做多美元/南非兰特 新年即将到来之际,法国兴业银行(Societe Generale)发布了2016年最佳外汇交易,其中推荐1季度逢低买入美元,做多加元/离岸人民币等。

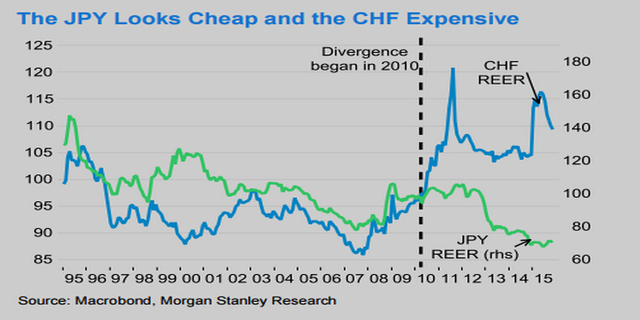

1.一季度逢低买入美元 我们依旧看涨明年美元行情,尽管其势头可能不如2014和2015年,由于估值已经月来越高,预计波动率将提升,调整也将越来越多——例如在美联储1季度暂停加息。预计加元和瑞典克朗在2016年将最具弹性,纽元和瑞郎将是最大输家。 2. 做多加元/离岸人民币 预计加元是G10货币中唯一会在明年兑美元上涨的币种,我们并预计离岸人民币兑美元将出现6%的下跌,因中国将进一步提升外汇机制弹性,需要注意这一交易中利差收入部分将是负数。 3. 做空英镑/美元 英镑/美元波动性预计低于欧元/美元,不过英国存在退出欧盟的尾部风险,如果成真,英镑/美元有跌至1.30的风险。 4. 英国退欧的对冲交易 买入1年期行权价0.80的欧元/英镑看涨期权;卖出7个月期行权价0.80的欧元/英镑看跌期权 如果英国退欧风险爆发,英镑/美元相较欧元/英镑的跌势将更大。但通过期权对冲这类事件是最为理想的。 5. 做空纽元/加元或其他 做多油价最终的反弹行情,做空纽元,因新西兰联储仍有降息空间,中国经济放缓仍会拖累纽元。 6. 做多日元、加元兑瑞郎、纽元 我们六个月前推荐过这一长线交易,因至今涨幅不大,目前仍然起效。纽元和瑞郎仍被高估,日元和加元相对便宜。并且这个多空组合风险均衡,任何一方都包含一个投资货币和一个融资货币。 7. 做多新兴市场货币兑欧元 做空欧元兑波兰兹罗提、捷克克朗,长期基本面上看,中东欧国家的货币将比欧元表现更好。 8. 做多新兴市场货币对美元 做空美元兑卢布和印度卢比,因俄罗斯度明年国内经济和油价可能稳步回升,从套利角度来说印度卢比也有上升空间,不过政府的限制会卢比的涨跌幅。 该行其他汇市交易推荐还包括: 9. 做多挪威、瑞典克朗兑英镑和欧元 10. 通过廉价篮子有选择地做空新兴市场货币 11. 澳元和加元的零成本期权交易 12. 做空亚太货币兑拉美货币和中东货币 13. 做空台币韩元兑美元 14. 做空台币兑印度卢比,做多卢比兑马来西亚林吉特 15. 做多美元/离岸人民币看涨期权价差,预计人民币跌至6.80 16. 做多离岸人民币兑台币和韩元 摩根士丹利看好明年日元反弹,预计日元对美元以外其他G10货币和大多数新兴市场货币的汇率会走高;本轮美联储加息会压低新兴市场货币汇率,因新兴 市场去杠杆影响,美元对新加坡元、新台币、泰铢、韩元和人民币的汇率都会走高;澳元、加元、新西兰元和挪威克朗这些大宗商品货币对美元的汇率会下行。 摩根士丹利预计,明年欧元和瑞士法郎是受青睐的融资货币,但明年日元汇率可能反弹,日元应该和美元一样相对走强。 摩根士丹利看空新兴市场货币,认为热钱回流美国推升了美元汇率,新兴市场投资组合的资金流出导致新兴市场货币走弱。和去杠杆有关的新兴市场资本外流应该会加大这类市场货币与美元的落差。 摩根士丹利指出,和2004年的美联储加息周期不同,本轮美联储加息可能压低新兴市场货币。新兴市场投资回报低和融资成本上升给本地资产负债表施加了压力。由于发达经济体与新兴经济体的差距扩大,新兴市场融资成本会增加,一些新兴市场央行将推行货币宽松。 摩根士丹利建议抛售除日元以外其他亚洲货币,印度卢比和菲律宾比索是例外。 以下是外汇网站efxnews归纳的摩根士丹利推荐明年十大外汇交易:

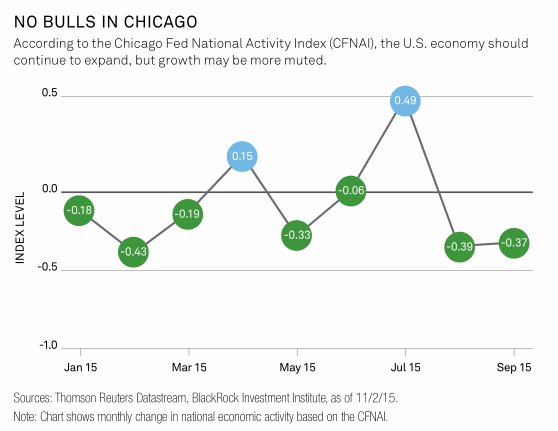

贝莱德集团(BlackRock, Inc.)又称黑岩集团,不同于全球最大私募股权基金之一的黑石集团(The Blackstone Group)。贝莱德集团是美国规模最大的上市投资管理集团。集团总部位于美国纽约,通过其遍布美国、欧洲与亚洲的办事处为客户提供服务。目前,贝莱德管理着约4.5万亿美元的资产。该集团首席投资策略师周四(11月26日)公布了该公司最新全球经济前景并概述了来年的关键主题。 1)中央银行主导市场走势 “全球经济增长回升之前,我们认为投资者会一次又一次转向中央银行以寻找方向和支持,"贝莱德写道。 贝莱德预计,美联储开始加息之后,市场过度依赖中央银行将会引发一系列问题并导致市场反应过度。 2)减持美股 贝莱德担忧美国经济将表现疲软。 该公司特别关注芝加哥联储全国活动指数并将其称之为“最有力的经济指标之一。 ”贝莱德注意到,这一指数在今年9个月中有7个月的数据为负值。 该集团警告道,制造商将饱受强势美元以及疲弱海外需求打击。  3)预计欧元将走软

贝莱德集团建议采取重仓欧洲的策略,其强调道,投资者应采取措施对冲疲软欧元。 欧洲央行即将将其QE计划延长至2016年9月之后。这将令欧元进一步承压,但将有利于欧元区股市。唯一需要注意的是,鉴于欧洲央行将推出更多QE举措且欧元将走软,投资者应考虑采取策略以对冲部分或全部欧元敞口。 4)重仓日本股票 贝莱德指出,年内迄今为止,日本股市的表现远远高于美国股市,相对估值仍然非常有利。 他们预计欧洲央行将回购近期股票并可能祭出更多的举措。 5)行业前景 清仓全球日用消费品类股,重仓全球金融类股,对能源和新兴市场持中立态度并建议持有高收益债券。 金融行业大佬认为,在中国经济不确定性、欧洲难民危机以及美国加息的阴霾之下,全球经济2016年继续面临挑战,有陷入衰退的风险,投资者寻找高收益资产将更加困难。但是明年能源价格可能企稳,“千禧一代”的崛起也将带来投资良机。

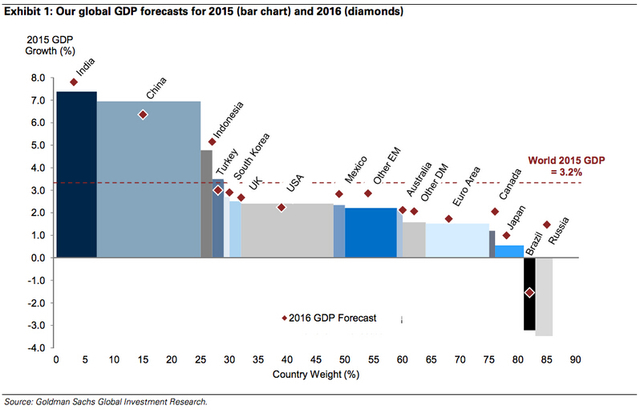

警惕全球经济衰退 摩根士丹利投资管理公司新兴市场股票和全球宏观研究负责人Ruchir Sharma称,全球经济再遭遇一次冲击就有可能陷入衰退。他表示: 我们距离全球经济下滑,只缺一次大的冲击。下一次冲击很可能来自中国,中国的沉重债务负担、过度投资以及人口下滑都对经济增长构成压力。而东欧和南亚的低负债国家则能够更好地应对周期的转变。 中国经济没有问题 野村控股首席中国经济学家Yang Zhao则称,中国经济没有问题,即便增速放缓,中国依然能够创造就业机会。野村于10月6日将2016年中国经济增长预期从6.7%下调至5.8%。 中国经济会硬着陆么?我认为不会。 劳动力市场依然保持基本平衡;即便经济增速为5.8%,中国依然能创造就业机会,特别是在劳动力密集的服务行业。 中国金融业也不太可能走向危机,因为大多数金融机构有政府支持。如果任何具有系统重要性的金融机构出现问题,我们认为政府会出面救助。 固定收益投资将面临坎坷 Loomis Sayles公司副董事长、规模达200亿美元Loomis Sayles Bond Fund联合资产管理经理Dan Fuss表示,2016年底美国10年期国债收益率可能会升至2.6%~2.8%。不过他也表示,目前的地缘政治动荡让预测市场变得异常困难。 对于当前持有债券仓位的投资者,Fuss建议持有美国国债、投资级公司债(到期期限为5-12年)以及高收益债券,且在投资高收益债券时需要特别谨慎。 很明显,高收益债券和股票相比价值更高,但是需要花更多精力挑选。 看好美国银行股和蓝筹股 Fundstrat Global Advisors执行合伙人Thomas J. Lee称,明年美国银行股和蓝筹股具有很大投资机会。 2016年股票将会表现很好,特别是银行股和蓝筹股。 随着美联储收紧政策,银行将会受益,且随着经济扩张,银行股票收益也将上升。 而对于蓝筹股,随着经济增长加速,这些公司获得收入的能力也会增加。 欧盟面临最严峻挑战 管理超过1000亿美元资产的Bessemer Trust公司首席投资官Rebecca Patterson称,欧洲今年面临的最大风险是难民危机,这也是欧盟面临的最大挑战。她称: 巴黎恐怖袭击增加了欧洲政治、政策转向的风险,可能会导致消费者改变消费习惯,也会影响市场对欧洲经济增长和企业利润前景的看法。 她在时刻注意这种变化,但是仍然重仓持有欧洲股票,并认为欧元会走弱。 巴黎恐怖袭击事件让外界更加关注欧洲难民危机。我认为有更多的投资者在思考,大量移民对于欧洲经济以及相关市场意味着什么。 不过,我也不确定,关于欧洲难民危机的溢出效应在接下来一年可能会引发什么情况,投资者是否做了充分考虑。 美国加息 摩根士丹利投资管理公司董事总经理Jim Caron称: 我认为通胀风险溢价会重回市场,美国30年期国债收益率将升至3.75%。在经济状况改善的背景下,美联储加息的速度可能会让投资者觉得异常缓慢。 “独角兽”的辉煌能否延续? Greycroft Partners联合创始人Alan Patricof认为,“独角兽”企业当前的烧钱规模将很难持续。 我对创业企业获得过度融资的状况有些担心,当前这种钱太多了,日后为它们持续供血的资金可能有限。我认为更多此类“独角兽”(估值超过10亿美元的创业企业)将会上市,最终的结果会告诉我们它们究竟能否靠自己支撑下去。 高收益资产更加难寻 贝莱德全球首席投资策略师Russ Koesterich称,2016年市场对美联储的关注将会减少,美联储主席耶伦会缓慢加息。他预计全球经济增长将保持疲弱,高收益资产将更加稀缺。 你将无法再获得没有风险的收入,高收益债券等资产类别都有风险,且也已不再便宜。投资者将需要拥有多种资产类别,进行多元化投资。 能源价格将企稳 巴克莱投资银行副董事长Barbara Byrne称,自然资源价格将开始恢复,其中很大部分是政治原因。 从挪威到沙特等国的主权财富基金规模都在缩水,但是我认为这种情况将会改变,相关国家不会容忍资产储备价值的大幅变动。 油价将会趋于稳定,我认为会涨到60美元/桶。此外,专注于满足当前需求的可持续能源资产的价格,可能也会表现很好。 拉美将出现投资机会 摩根大通拉美私人银行的首席全球投资策略官Tulio Vera称,阿根廷出现经济增长曙光,这不仅对阿根廷自身很重要,对整个区域也很重要。 他还认为,巴西投资前景依然不明朗,墨西哥则会持续受益于美国经济的复苏,特别是汽车行业。 现在到明年底,拉美资产会出现投资良机。在这些市场,我们将迎来重新进入的时机。 2017年经济增长乐观 德意志银行首席美国经济学家Joseph LaVorgna称,有理由相信国际经济会有改善。但是2010年是金融危机发生前至今表现最好的年份,这一事实也引人担忧。 向前看,2017年可能会出现乐观情况。因为美国经济表现并不是很好,不管谁当选美国总统都会追求经济增长。 人口老龄化为癌症研究带来机会 瑞银财富管理全球首席投资官Mark Haefele称,世界人口日趋老龄化,对癌症治疗的需求将会上升。医疗公司通常专注于癌症晚期研究,这让癌症早期研究的投资者获得机会。 投资者在布局资产组合时会考虑社会价值和获得收益,这种“影响力投资”(impact investing)会越来越受欢迎。 “千禧一代”的崛起带来投资机会 高盛资产管理董事总经理Katie Koch称,“千禧一代”(出生于1980到2000年的一代年轻人)的崛起带来了长期投资机会。 婴儿潮一代逐渐退休,他们的消费在下滑。相比之下,“千禧一代”的消费曲线更加陡峭。 她认为,Netflix、Nike、H&M以及台湾电商集团PChome Online在2016年具有很大投资潜力,因为这些企业注重即时信息、快速消费和健康生活,这些对20亿“千禧一代”年轻人具有很大吸引力。 欧美政策分歧进一步加剧 意大利联合信贷银行首席经济学家Erik Nielsen称,欧洲持续实施宽松政策,而美联储很可能加息,欧美货币政策的分歧将越来越大。 预计美联储和欧洲央行的政策分歧会加大,前者明年可能会多次加息,而后者则可能进一步扩大购债计划。 除了六大推荐交易, 高盛新近报告还提到明年对全球市场影响最大的十大主题,预计明年全球GDP增长3.6%,增速高于此水平的国家仅中国、印度和印尼;全球央行货币政策分歧 持续;大宗商品普遍跌价,跌幅不一;新兴市场经济增长下滑;美国通胀跌幅不会有预期的大;美股回报有限,企业收益增长可能反弹。

从前景看,发达经济体和新兴经济体未来经济增长比较稳定。高盛认为,这应该足以抵消投资者对今年全球制造业活动下滑预示经济下行风险、美国货币环境收紧、美联储加息的担忧。 如高盛下图所示,据其预测,明年只有三个国家GDP增速超过上述全球增速,它们是:中国、印度和印尼。

高盛预计,美国失业率会降至4.6%,利率和通胀市场仍然会体现出,通缩的风险溢价越来越小。

另一方面,由于欧元区和日本的经济复苏脆弱,欧洲央行和日本央行还会保持鸽派倾向。

高盛预计,明年大宗商品会持续跌价,但不同商品的需求会有不同。对处于经济转型的中国来说,资本支出型大宗商品需求的减幅会远超营运支出型大宗商品需求。

由于美联储推迟加息,今年美股市盈率下行的风险可能更大。高盛预计,明年美国的GDP可能温和减速,没有较好的增长数据缓冲,其他风险资产可能要承受美联储加息的冲击。

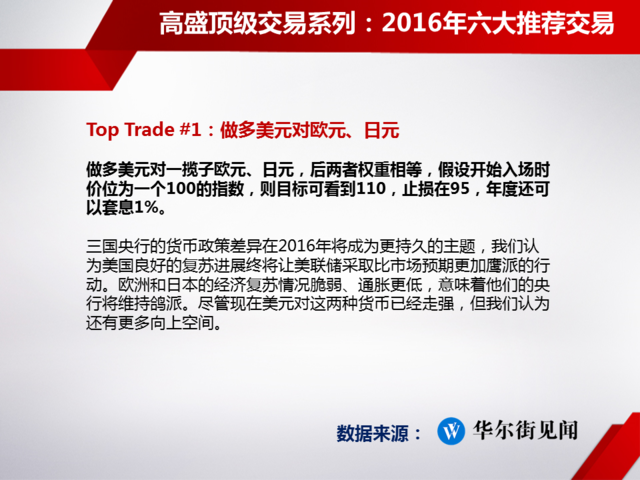

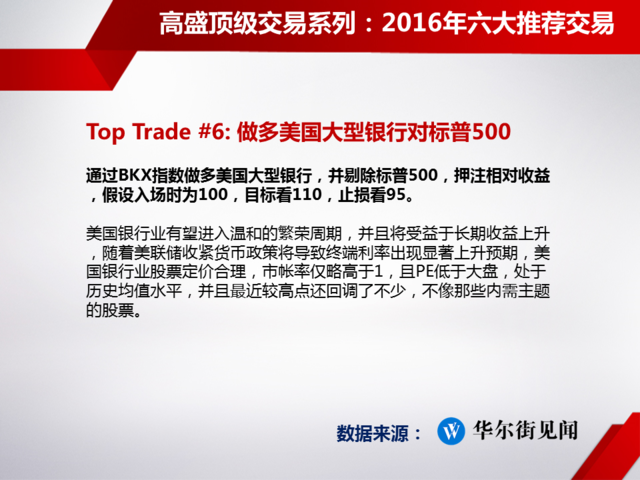

高盛认为,企业利润率中值从稳定到上升的趋势是后危机时代的一大突出特征。令人失望的其实是企业真正的营业收入增长。假设维持利润率水平,面对美国及全球GDP增长企稳,美股企业营业收入和收益重拾增长的空间还广阔。 高盛认为,有三大系统性风险对高盛推荐的明年六大交易威胁最大,它们是:美债收益率升速超预期、人民币贬值和油价下跌。

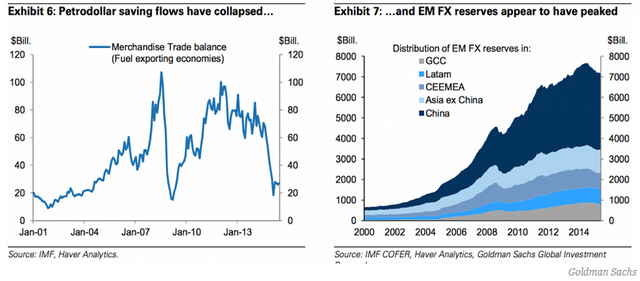

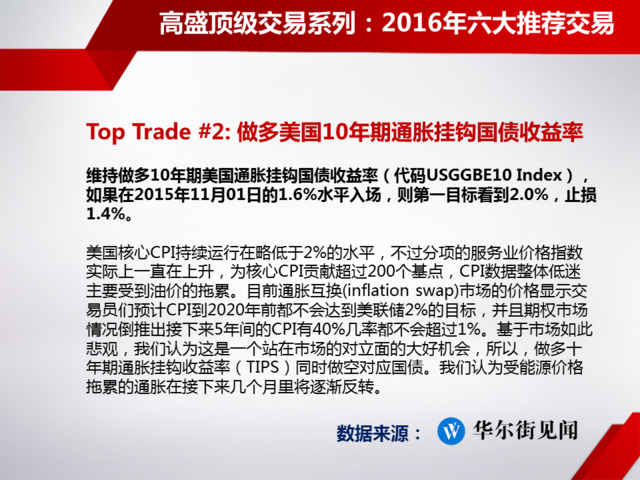

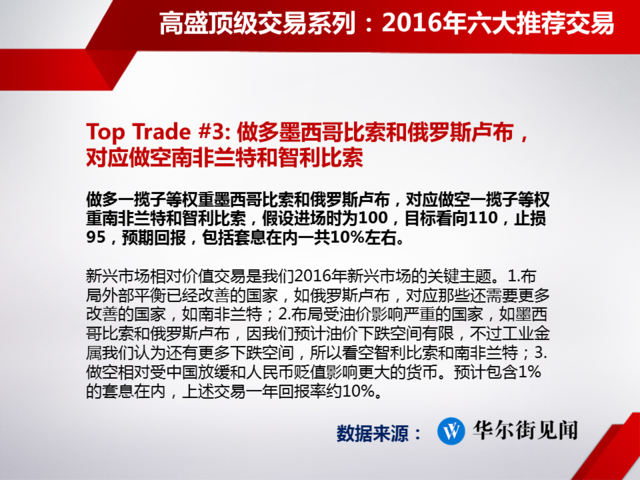

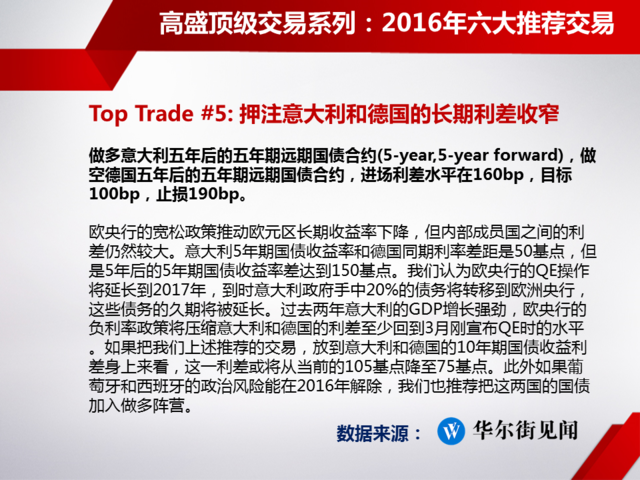

美国债券收益率上升速度比高盛预期的快。 在美联储维持七年近零利率后,全球将要进入2004年以来首个货币紧缩周期。高盛认为,微观层面看,美联储收紧货币的工具(超额准备金利率 (IOER)、逆回购、减持债券等)大多未经考验。至于这些工具与限制金融中介的监管措施怎样相互作用,也多未得到验证。在宏观层面,市场暗示的“终端利 率”受到很大抑制,期限溢价接近于零。 在这种背景下,固定收益市场遭到负面冲击(从流动性错配到久期风险迅速转变)的风险难以校正。高盛相信,在全球低利率背景下,美联储政策的反噬影响最终会抑制债券收益率上升,达到新的均衡会经历波折。 具体到交易方面,高盛推荐明年相对做多美国银行类大盘股、做多美元,这些交易会因为美债收益率上升的环境受益,但目前处于启动收紧货币的例外阶段,历史表现可能没有多大相关性。 人民币贬值。 高盛认为,工业金属价格持续下跌意味着中国的“旧式经济”仍在衰退期。如果明年中国内需的增长减速比高盛预测的更突出、减速涉及范围更大,可能加大人民币贬值的压力。在中国政府政策干预后,离岸人民币对美元汇率未来12个月会下跌2.5%-3%。 高盛预计,如果中国政府选择调整人民币与美元挂钩,以求重新获得不耗费外储的降息空间,全体发达经济体的通缩压力都可能加剧。新兴市场可能又迎来一轮货币贬值。 高盛的核心预测是,新兴市场政府会推行财政扩张和结构性改革,以及一些货币宽松措施。汇率干预将是属于货币挂钩重设的部分行动。而这又是未来一年资 产市场最大的一种风险。高盛的新兴市场外汇篮子交易旨在对冲部分人民币贬值和美国利率上升的影响,可新兴市场汇率最终会总体承压,差异化策略也会不那么可 靠。 大宗商品价格、特别是原油价格进一步下跌。 高盛仍看空工业金属,原油的预期价近期还有下行风险。若这种风险成为现实,将拖累整体通胀,压低通胀,掩盖核心CPI加速上升的趋势;卢布和墨西哥比索的汇率都会走低;扩大其他石油主要生产国美元高收益债券的信用风险;更有可能推升所有资产的风险溢价。 高盛预计,最终我们将不能无视能源价格中期走低、储蓄向发达经济体转移的现实。在高盛推荐的交易之中,受原油价格下跌直接影响最大的是做多美国10年期通胀挂钩国债收益率,以及新兴市场外汇篮子交易。 作为华尔街历史上盈利能力最强的银行之一,高盛本周四(19日)公布了一年一度的顶级交易(Top Trade)策略,对于即将到来的2016年,高盛看好的交易包括,做多美元对欧元、日元;做多新兴市场大盘,空银行股博相对收益;押注意大利和德国的长期利差收窄等交易。       瑞士信贷全球首席研究主管Ric Deverell认为2016年将成为金融史上重要的转折点,因美联储有望七年来首次加息。在这样一个关键时期,瑞信认为除了全面做多美元之外,还应该做多欧股并超配新兴市场本币债券。

Deverell表示,全球主要央行间最终的分道扬镳意味着全球性的资本流动结构将出现明显变化,不过这并不意味着全球经济疲软的到来。根据瑞信的预计,美联储将在2016年加息四次。随着发达经济体复苏所带来的需求回暖,全球经济增速将会有所反弹。, 对于中国,Deverell认为在刺激政策之下,经济将出现做出正面反馈。最大风险在于,中国投资出现进一步的下滑。不过总体来看,这种情况出现的概率有限。 以下为瑞信推荐的十大交易: 做多美元对欧元以及瑞郎 逻辑:美联储和欧洲央行的货币政策差异化将在2016年加剧,而瑞士央行为了避免对欧元升值过度,也将导致瑞郎走低。 做多欧股 逻辑:在欧洲央行扩大QE的背景下,欧元对美元有望跌至平价。而欧洲公司企业盈利的后来居上将令欧股比美股更有吸引力。 做空澳元对美元 逻辑:中国需求疲软将令和大宗商品密切相关的澳元面临压力。 做多2年期德债 逻辑:欧洲央行可能在12月再度降息,德债有望受益。 卖出5年期美债 逻辑:技术分析暗示5年期美债收益率将突破上行。 相较于美国,超配欧洲债市 逻辑:相对滞后的企业盈利周期令欧洲信贷市场更具有吸引力。 超配新兴市场本币债券 逻辑:美债收益率上行的背景下,一些新兴市场本币债券更具价值。 相较于机构MBS,超配信贷信用导向型证券 逻辑:波动率加大将对机构MBS不利。部分非机构MAS和CMBS相对便宜,因为他们受到宏观环境收紧的影响滞后。 增持美元利率看跌压延机(短期利率比长期利率上行更快) 逻辑:市场低估了美联储加息的中期影响。 警惕美元暴涨的风险 逻辑:美国利率走高将可能会令美元大幅上涨,主导资本流动变化。欧元/墨西哥元的下行风险将令欧元/美元VS美元/墨西哥元隐含相关性下降。 |

智投博客

专注于传统投资以外的外汇,商品期货和期权市场,宏观全球视野,洞悉市场变化,制定投资组合策略,管理风险资产。Disclaimer: This BLOG is for information purposes only and does not constitute an offer to sell or a solicitation to buy ANY product mentioned herein. Archives

February 2017

Categories

|

RSS Feed

RSS Feed